Sostenibilidad Empresarial

-

Plan estratégico comercial

y de ventasUnidad 3

Sostenibilidad Empresarial

Las herramientas creadas por el hombre buscan facilitar su vida y generar bienestar, además ayudan a superar obstáculos, enfrentar peligros, construir progreso, medir el entorno y fabricar otras herramientas derivadas o avanzadas para cada aspecto de la humanidad que necesite apoyo adicional.

El gran Arquímedes de Siracusa, notable científico del mundo antiguo, expresó “Dadme un apoyo y moveré al mundo”, haciendo referencia a la posibilidad de usar un instrumento (palanca) con un punto de apoyo, para mover (dinamizar) un objeto pesado (mercado competido) o colocarlo en equilibrio.

Desde hace ya cientos de años se promulgó la Ley de la palanca, que sirve ahora para ilustrar el concepto de herramientas e instrumentos de apoyo para medir y cuantificar los impactos económico, social y ambiental de las estrategias de sostenibilidad empresarial.

Las fuerzas que presionan y dinamizan los mercados obedecen algunos factores específicos que permiten predecir con cierto porcentaje de certeza, la posible dirección que tomarán los acontecimientos. Las más conocidas son las de la oferta y la demanda que hace elevar o disminuir los precios de los bienes y servicios según los niveles de abundancia o escasez.

Las empresas fijan su mirada en los resultados económicos principalmente, como ya se mencionó, indicador fundamental para medir el estado financiero de una compañía. Sin embargo, la sostenibilidad empresarial integra los aspectos que conciernen a las afectaciones sociales y los posibles impactos que se producen en el ambiente por la actividad de la organización.

Figura 1. Arquímedes de Siracusa. Fuente: Shutterstock/2019

Figura 1. Arquímedes de Siracusa. Fuente: Shutterstock/2019

Las empresas necesitan medir los avances de sus actividades, el impacto de sus estrategias y la temperatura del mercado, buscando para ello herramientas que procesen los datos, analicen la información y produzcan reportes confiables que determinen la obligatoriedad de una intervención o la tranquilidad de contar con estrategias bien formuladas.

El mismo Estado colombiano requiere de instrumentos de intervención para equilibrar el comportamiento del mercado, instrumentos de renta fija para financiar sus operaciones y herramientas de medición para validar o ajustar las políticas públicas y la eficiencia de las entidades de gobierno.

Los resultados de un proceso o gestión deben ser medidos, cuantificados y analizados para conocer el impacto, la validez y la posibilidad de mejora de las acciones emprendidas. Por lo tanto, las empresas requieren herramientas cuyo desempeño sea comprobado en diferentes escenarios, por empresas de otros sectores para producir informes que apoyen la toma de decisiones gerenciales.

Para escoger la herramienta o instrumento indicado entre una gran cantidad disponible, es básico identificar lo que se desea medir, revisar el contexto en el que se aplican las acciones y precisar cuáles son los resultados esperados, determinando los niveles de aceptación o rechazo de dichos resultados.

El lenguaje utilizado debe ser estandarizado para facilitar su lectura por cualquier individuo o grupo de personas ajenas a la organización, de tal manera que se puedan leer, entender y analizar los informes en cualquier departamento o división organizacional por cualquier profesional sin importar su disciplina específica, y en cualquier región del territorio de influencia.

Entran en juego los indicadores claves de desempeño, o “Key Performance Indicator” (KPI) por su sigla en inglés. Como unidades homologadas de medición, que asignan un puntaje o valor al rendimiento, permitiendo cuantificar los avances o retrocesos de una actividad específica.

Un indicador de desempeño se puede definir como la expresión de cantidad numérica o cualitativa que, contemplando una serie de variables definidas previamente, permite cuantificar el nivel de avance o cumplimiento de una tarea específica, midiendo aspectos tales como la productividad, eficiencia, rotación, penetración o conversión, entre otras.

De acuerdo con su actividad y visión estratégica empresarial, cada organización puede decidir utilizar los que considere adecuados para evaluar el progreso de sus acciones, teniendo la posibilidad de crear o definir sus propios indicadores para examinar puntos específicos de procesos que requieran especial atención.

Para diseñar o reconocer los indicadores de desempeño que más se ajusten a la organización, se tiene en cuenta como primer paso los objetivos estratégicos de la organización, utilizándolos como eje central o punto de convergencia, para definir los niveles de satisfacción o logros alcanzados que sean aceptables para los accionistas y tomadores de decisiones.

Por ejemplo, si uno de los objetivos estratégicos consiste en aumentar la cuota de mercado en un porcentaje definido, por decir algo, un 10%, para superar a la competencia directa, será necesario que los agentes involucrados definan qué nivel de crecimiento es aceptado como un logro. Si se define que un desempeño aceptable se encuentre entre el 60% y el 80% de lo esperado, que a partir del 80,1% hasta el 90% se considere bueno, y que de allí en adelante se cuente como excelente, se dispone ahora de niveles de referencia para medir los avances del proceso.

Según los datos anteriores, se puede considerar que si el indicador llamado “cuota de mercado”, o “penetración” para el ejemplo, se compara con los resultados obtenidos en un momento específico, o en un periodo de tiempo predeterminado, se puede cuantificar el nivel de progreso del proceso y, por ende, el nivel de desempeño del departamento comercial y de producción.

Se solicita un reporte a los involucrados y se cuantifica según ciertos criterios definidos con anterioridad, tales como número de clientes nuevos, recompra de clientes cautivos, venta cruzada, ventas institucionales, campañas de promoción, descuentos por compras al por mayor, etc.

Para analizar los resultados, se sobreentiende que cualquier cifra inferior al 60% es deficiente, superior a esta y hasta 80% es aceptable, superior a esta y hasta 90% es buena, y superior a esta y hasta el 100% es excelente, porque cumple con los niveles de medición y objetivos estratégicos presupuestado.

Figura 2. Fuente: Shutterstock/2019

Importante tener en cuenta que los indicadores deben cumplir con unas características mínimas que perfeccionen su objeto y sirvan de referencia en el proceso de construcción. Por lo tanto, deben tener en cuenta como mínimo los siguientes factores:

Existen diferentes metodologías desarrolladas para orientar la creación de indicadores de desempeño, que describen los aspectos y condiciones para su construcción y aplicación. Una de las más reconocidas es la del método SMART, utilizado por organizaciones de todo tipo, incluyendo entidades de gobierno.

Como referencia tomaremos la Guía Metodológica para la Formulación de Indicadores, publicada por el Departamento Nacional de Planeación, (DNP, 2009), utilizado por las empresas del Estado, para formular y diseñar indicadores de medición y referencia para la construcción de políticas públicas y el seguimiento de proyectos de inversión.

Los criterios mínimos definidos por la metodología se validan a partir de la metodología SMART, cuyas siglas orientan el proceso de la siguiente manera:

Específico, el indicador debe ser claro y específico sobre qué, dónde, cuándo y cómo va a cambiar la situación.

Medible, el indicador debe ofrecer la posibilidad de cuantificar los resultados, los fines y los beneficios esperados u obtenidos.

Realizable, debe ser posible para realizar la acción y alcanzar el logro esperado a partir de la situación inicial.

Realista, que sea posible obtener o alcanzar el nivel o frontera de cambio reflejado en el objetivo.

Limitado en el tiempo, determinar y establecer un periodo de tiempo en el que se alcance el logro del objetivo.

En el contexto de la sostenibilidad empresarial se miden los resultados de cada aspecto o dimensión, siendo estas social, ambiental y económica. Definiendo claramente lo que se espera como producto, es decir, obteniendo resultados que favorezcan cada aspecto de la triada, midiendo el beneficio tácito o explícito que la estrategia genera y que calcula el indicador respectivo.

Dimensión social. Se tiene en cuenta lo relativo a las personas y la afectación, bien sea positiva o negativa que tienen las acciones de la compañía sobre su estilo y calidad de vida, la de sus familias y la percepción que se tiene de la firma y sus productos en cuanto a cualidades de principios, valores y cumplimiento de compromisos.

Aquí vemos a la organización como organismo vivo, con imagen definida, comportamientos esperados y prácticas corporativas que indican la clase de persona (jurídica) con la que los consumidores y sociedad en general deben tratar. Como organismo vivo, debe causar y promover empatía, haciendo visibles los esfuerzos por satisfacer las necesidades y deseos de las personas que la rodean (clientes cautivos y potenciales), pero sin presentar condiciones humanas percibidas como negativas, sino reflejar lo opuesto.

Por ejemplo, la capacidad de enmendar errores en lugar de cometerlos, la capacidad de satisfacer las necesidades sin exigir elevados compromisos (precios), la permanente disposición de escuchar activamente sus peticiones, quejas, reclamos y sugerencias, la palabra (garantías) sólida de cumplir las promesas y la inteligencia necesaria (ID+I) para sorprenderlos eventualmente con productos nuevos y promociones (mercadeo).

Todo lo anterior, manejando tarifas diseñadas pensando en sus bolsillos y no en las utilidades. Manteniendo espacios adecuados para recibirlos siempre, con servicios básicos como baterías sanitarios para adultos y niños, con temas de conversación (portafolio de bienes o servicios) variados y atractivos, y la permanente disposición de limar asperezas (servicio al cliente) y consolidar la relación.

Los consumidores esperan recibir lo mejor siempre, y perciben a las marcas como parte de su familia, ejemplos de organización y proveeduría personal, o defensores y satisfactores de sus necesidades, gustos y deseos. Así entienden las organizaciones más reconocidas a sus clientes, actuando en consecuencia y dejando que la posicionen entre sus preferidas mediante el consumo y las buenas referencias.

Algunos indicadores pueden medir el grado de satisfacción con el servicio, el nivel de quejas, la utilización y resultados del buzón de sugerencias, etc.

Dimensión ambiental. La comunidad actúa también como un organismo vivo, con inteligencia propia (colectiva), deseos y necesidades, planes, metas y preocupaciones, emociones, puntos de vista y percepciones. Observando modelos y comportamientos sociales y empresariales, de manera crítica, dispuestos a posicionar o destronar marcas y portafolios con sus comentarios.

Los componentes sociales (personas) están distanciados por sus particularidades y niveles educativos, socioeconómicos y culturales, pero están unidos por causas sociales que los afectan directa o indirectamente, defendiendo principios y valores que no siempre aplican al interior de sus círculos sociales y familiares, unidos por lazos emocionales y temáticas que ni siquiera entienden, pero que las cohesionan y movilizan en masa.

Una de las causas de moda, o más defendidas por la sociedad, es la del cuidado de su entorno y protección de recursos naturales renovables y no renovables, la protección de los derechos humanos, el cuidado de los animales y mascotas, la equidad de género, la eliminación de la segregación y la denuncia de la corrupción.

Todo esto y más, hace parte del ambiente que disfrutan los miembros de la sociedad, quienes velan por su cuidado, protección y están dispuestos a apoyar compañías que demuestren defender los mismos ideales. Subyace aquí el origen de algunos movimientos ambientalistas de alcance global.Las organizaciones tienen un compromiso profesional, ético y moral de compensar a la sociedad por las afectaciones que produce su actividad en el ambiente. Adicionalmente están llamadas a cuidar los recursos naturales, velando por el futuro de las nuevas generaciones, por lo cual, invierten recursos importantes en el restablecimiento del equilibrio socioambiental.

Figura 3. Fuente: Shutterstock/2019

Figura 4. Fuente: Shutterstock/2019

En la planeación de objetivos estratégicos, se debe incluir el aspecto ambiental como factor relevante de crecimiento y permanencia en el mercado. Se trata de preservar el entorno en el que conviven nuestros colaboradores, sus familias, nuestras familias y nosotros. Mostrando la disposición de la empresa por destinar recursos para apoyar las iniciativas y proyectos de cuidado del entorno.

Gracias a los cambios ocasionados por el cambio climático, se producen consecuencias que afectan a todos de alguna manera, sobre todo a los agricultores por efecto de lluvias, sequías y heladas inesperadas. Una opción atinada para las empresas es la de utilizar materias primas, productos e insumos que no produzcan emisiones y gases que contribuyen al efecto invernadero, difundiendo tales acciones para conocimiento y apoyo de sus clientes.

La protección del ambiente es una decisión inteligente, teniendo en cuenta que su deterioro afecta en mayor o menor medida a todas las personas, degradando o destruyendo recursos no renovables, que al final producen escases y elevan los precios de las materias primas, combustibles y factores de producción, lo que impacta de manera negativa y directa el mercado y las empresas.

Algunos indicadores pueden determinar el grado de emisiones, el nivel de recuperación de desechos, el grado de contaminación ambiental por humo, ruido o aguas residuales, el aumento de reciclaje, el impacto de las campañas de separación en la fuente, el uso de materias primas recuperadas, etc.

Dimensión económica. Las organizaciones con o sin ánimo de lucro se mantienen por llevar unas finanzas saludables y eso no se discute. Ya sea que se trate de utilidades o excedentes respectivamente, las empresas miden constantemente su desempeño utilizando indicadores y razones financieras, monitoreando los ingresos y egresos, y calculando el cumplimiento de sus objetivos económicos.

La diferencia frente a la reconocida realidad, la produce el aspecto de sostenibilidad empresarial, incluyendo rubros destinados a la preservación del ambiente, la reducción del impacto de la actividad en el territorio, y la retribución de la organización hacia sus clientes cautivos y potenciales, en campañas que les ofrezcan bienestar, salud y esparcimiento.

Se trata de optimizar las operaciones y procesos, negociar con los proveedores y productores, reducir las pérdidas, mitigar el nivel de emisiones y, como último recurso, destinar parte de las utilidades para invertir en planes, programas y proyectos sociales que involucren a las personas con la organización, produciendo bienestar para los stakeholders, e incrementando al final los ingresos por retribución de los consumidores.

Algunos indicadores pueden ser nivel de satisfacción de los clientes, nivel de emisiones, indicador de penetración de mercado, porcentaje de cuota de mercado, rotación de inventarios, indicador de gastos y costos, razones financieras, y posicionamiento en el sector.

Figura 5. Fuente: Shutterstock/2019

El concepto de mando integral (sinónimo de BSC) se desarrolló en los años 90, como un nuevo enfoque para medir el rendimiento gracias a la ocurrencia de problemas de visión a corto plazo y la orientación basada en la contabilidad (Kaplan y Norton, 1992).

La tendencia a perfilar, visualizar o medir el éxito de una organización por su desempeño financiero, extendida a nivel mundial, deja de ser la regla general al conocerse el BSC o Cuadro de Mando Integral, que analiza aspectos adicionales de las empresas con el fin de definir y alcanzar sus objetivos estratégicos de manera controlada.

Si tenemos en cuenta el ejemplo de los pilotos de un avión comercial, entendemos que su ejercicio profesional los obliga a estar pendiente de todos los indicadores de la aeronave antes, durante y después del vuelo, con el fin de garantizar la seguridad de la tripulación y pasajeros. Los indicadores de combustible (recursos), velocidad (estrategia), plan de vuelo (visión estratégica), altitud (crecimiento), energía (cultura organizacional) y procesos de despegue y aterrizaje (inicio y fin de una estrategia temporal), les permiten medir y controlar las variables para tener un vuelo (desempeño) satisfactorio y seguro (cumplimiento de metas).

Asimismo, el tomador de decisiones debe tener en cuenta los diferentes factores que influyen en el ejercicio empresarial, para balancear, nivelar, equilibrar y compensar determinantes endógenos y exógenos que lo conduzcan a cumplir las metas establecidas y la promesa de valor descrita en la misión y visión de la compañía.

Figura 6. Fuente: Shutterstock/2019

Figura 6. Fuente: Shutterstock/2019

De allí el éxito del CMI, que contempla aspectos importantes como el desarrollo y aprendizaje, los aspectos internos de la operación, el relacionamiento con los clientes y, por supuesto, los aspectos financieros. Prestigiosas compañías lo utilizan con éxito para diseñar y medir sus objetivos de manera integral, fortaleciendo todos los aspectos técnicos y humanos necesarios para desarrollar la visión estratégica, posicionarse y mantenerse en el mercado.

El CMI promueve la clasificación y organización de los diferentes indicadores, permitiendo conocer el rendimiento y efectividad de las estrategias implementadas, el desempeño de los actores, y toda la información sobre los resultados obtenidos en tiempo real, en un momento determinado. De tal forma que se pueda reaccionar y tomar decisiones que favorezcan el cumplimiento de la estrategia corporativa y prevengan pérdidas o afectaciones negativas.

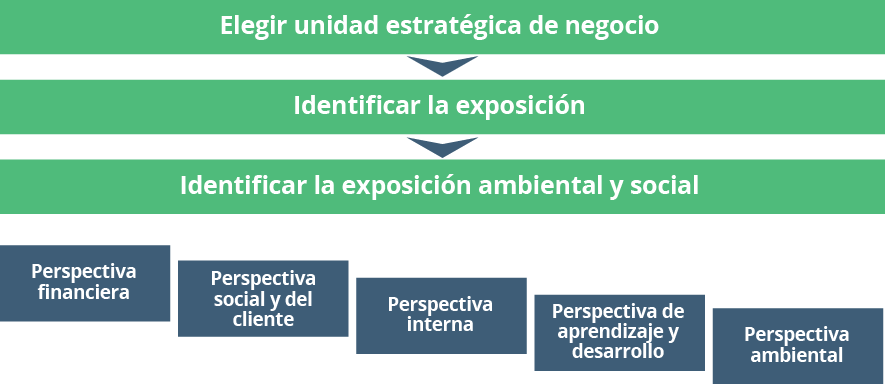

Se cimienta en cuatro perspectivas fundamentales:

Figura 7. Fuente: elaboración propia

Las afirmaciones de los autores demuestran y validan la necesidad de enfocar las estrategias en crear y dar valor, en los aspectos financieros, de impacto social y de mejoramiento y cuidado ambiental. Si descuidamos alguno de ellos, la estrategia no es sostenible porque se acusa en sí misma. No se puede (debe) afirmar la implementación de una estrategia sin aplicar los aspectos fundamentales e imprescindibles de la misma.

Por lo tanto, su implementación obliga al tomador de decisiones a navegar por los tres conceptos, creando y aplicando los indicadores apropiados que garanticen el cumplimiento de la visión y objetivos estratégicos mientras utiliza una herramienta como el BSC enfocado a la creación de valor en el contexto de la sostenibilidad empresarial. Es decir, no solamente para medir y reportar los resultados de las acciones, sino para diseñar la estrategia en sí, en el contexto de sostenibilidad corporativa.

Surge ahora la pregunta ¿cómo utilizar el BSC para crear la estrategia de sostenibilidad o, ¿cómo apropiar el BSC para evaluar la estrategia de sostenibilidad empresarial?

La respuesta está implícita en la misma pregunta. Podemos utilizar el CMI para crear la estrategia desde el principio, evaluar y fortalecer la estrategia durante su estructuración, o evaluarla al final. Lo que quiere decir que la herramienta es suficientemente útil y versátil para aplicarse en cualquier momento de la estrategia de sostenibilidad. Esto ofrece una gran ventaja para el tomador de decisiones.

Figura 8. Fuente: Shutterstock/2019

De cualquier manera, el BSC puede ser utilizado para apoyar la creación, mejoramiento o evaluación y ajuste posterior de la estrategia, siempre y cuando se mantenga la condición de dar valor a los aspectos ambientales no contemplados por la herramienta, y a los sociales, ampliando el espectro de influencia de la perspectiva del cliente.

El autor contempla tres maneras para aprovechar las virtudes del BSC y aplicarlo en la materia. La primera puede ser integrando los aspectos ambiental y social en las cuatro perspectivas existentes. La segunda opción es adicionar una perspectiva que tenga en cuenta las implicaciones sociales y ambientales. Por último, un cuadro de mando específico para lo social y ambiental puede formularse (Deegen 2001, pp 50; Epstein 1996, pp 73; Figge et al 2001a y 2002; Sturm 2000, pp 374).

Cabe anotar, que el ajuste o rediseño de un cuadro de mando integral para la sostenibilidad (CMIS) o Balanced Scorecard para la sostenibilidad (BSCS), deben tener enfoque social y ambiental, integrarse con el sistema de gestión de la organización y ser desarrollado específicamente para la unidad de negocio o unidad funcional, no estándar para todo.

Se propone tener en cuenta algunos pasos básicos, para comenzar a desarrollar la formulación del BSCS:

Figura 9. Adaptación Proceso de formulación de un BSCS. Fuente: elaboración propia a partir de Figge et al., 2002

La elección de la unidad de negocio varía de acuerdo con el tamaño de la organización y el objeto social o actividad a la que se dedique. Puede ser que, en las Pyme, la unidad de negocio sea una sola, por ejemplo, comercialización de materias primas, en cuyo caso se sobreentiende la unidad de negocio como la empresa en sí misma.

Para organizaciones más grandes o con estructuras más complejas, es necesario aplicar la tabla a cada unidad de negocio de manera específica, con la salvedad de poder integrar al final las coincidencias y formalizar un tablero para una o múltiples unidades de negocio hasta una que generalice todas las unidades. Todo es posible, sin embargo, se recomienda manejar una tabla como unidades de negocio existan.

Cualquier actividad por la simple realización deja huella en el ambiente, ya sea por consumo de agua o energía eléctrica, por emisiones de ruido, calor, luz o residuos. Es claro que las fábricas y procesadoras pueden contaminar en mayor proporción que una oficina de contadores, o una aerolínea comparada con una fábrica de muebles para el hogar. Lo principal es identificar el nivel de contaminación ambiental que se produce.

Como complemento, es ineludible identificar la afectación en las personas y su entorno social. No es lo mismo comparar el impacto social en un pelotón de las fuerzas armadas, comparado con un curso de educación preescolar, aunque algunos maestros no estén de acuerdo.

Puede ser que la misma contaminación ambiental incida directamente en la afectación en cuanto a lo social. En ese caso es más ágil la identificación de impactos. Por el contrario, en el ejemplo de la aerolínea, los diversos departamentos y funciones deben ser analizados por separado para profundizar sus consecuencias socioambientales, entendiendo que para el caso se trata de la seguridad y supervivencia de múltiples vidas humanas.

Posteriormente, se debe ponderar la relevancia estratégica de los aspectos ambientales y sociales, deduciendo que se debe dar valor a cada uno de estos aspectos, pero, siendo coherentes sobre los de mayor peso en el ejercicio del objeto social. Recaudados los datos anteriores, se aplican las diferentes perspectivas de la gráfica en cada una de las unidades funcionales, definiendo los diseños de KPI pertinentes a cada perspectiva, perfilados de manera coherente con los resultados esperados, y, sobre todo, integrados a los objetivos estratégicos de la compañía.

La aplicación de los formatos expuestos no es vinculante, pero permite manejar un modelo probado y diseñado específicamente para facilitar el desarrollo de CMIS, con el objeto de apoyar la toma de decisiones gerenciales.

Los resultados esperados están sujetos a incomparables variables, factores y posibilidades según la actividad de las organizaciones, el tipo de empresa, el mercado al que acude, la ubicación geográfica, el tipo de portafolio que ofrece, el perfil de riesgo de los tomadores de decisiones y la complejidad del diseño estructural, etcétera.

El objetivo en común es alcanzar la eficiencia en la administración de los recursos, la satisfacción de los agentes involucrados, la superación de los conflictos de interés, el cumplimiento de su misión y visión, la realización de los objetivos estratégicos y la maximización de las utilidades.

Para definir los resultados esperados, cada organización debe tener claridad acerca de sus capacidades, sus limitaciones, sus fortalezas, sus debilidades, sus oportunidades y sus particularidades, conociendo sus ventajas competitivas, los objetivos del plan estratégico y las posibilidades y límites para ceder o enfrentar las pérdidas.

Sin que pueda interesar que dos empresas pertenezcan al mismo sector, sus condiciones específicas les obligan a desarrollar estrategias individuales que, aunque a simple vista puedan parecer similares, tienen detalles y características diferenciales que constituyen el éxito o el fracaso de la entidad en el mercado.

El tomador de decisiones debe conformar un comité en el que participen representantes de cada unidad funcional de la organización, con la intención de aplicar el BSCS en sus divisiones, unidades o departamentos. Ulteriormente, se socializan los resultados, se tabulan para compararlos e integrarlos, se miden la aparición de patrones y el promedio de ocurrencia de casos, para establecer frecuencias y definir los indicadores correctos para medir los desempeños.

Básicamente cada empresa se obliga a evaluar sus capacidades, realizar un DOFA en todo nivel, analizar los objetivos estratégicos y, a partir de allí, detallar los resultados esperados para cada ejecución, inclusive, para cada cargo o puesto funcional. Puede parecer dispendioso, pero se trata al final de la sostenibilidad de la compañía.

Un buen ejercicio corporativo, es analizar los reportes de sostenibilidad del líder del mercado, del líder del sector, y de la competencia directa. Con base en los resultados, se pueden generar estrategias realistas que igualen o superen los buenos resultados obtenidos por las demás organizaciones. Tal como en alta costura, estos informes se utilizan para identificar las tendencias del mercado, no para homologar diseños ni emular comportamientos. Las condiciones particulares son el secreto.

El concepto demuestra el valor de la información como herramienta de apoyo a la toma de decisiones, viabilizando el tener referencias reconocidas a nivel internacional para crear modelos propios y tener en cuenta los aspectos básicos y estándares internacionales para construirlos. Los hay por sectores, actividades y regiones específicas.

Las TIC permiten acceso a información valiosa de compañías a nivel internacional para tomar decisiones empresariales con base en el comportamiento de los índices y la reacción de las grandes compañías frente a su variación y desempeño, constituyéndose como un referente obligado en el diseño de estrategias y programas de sostenibilidad empresarial.

Un ejemplo de la utilización, difusión y aprovechamiento de los reportes de sostenibilidad, lo podemos apreciar en la compañía suiza de inversiones Robeco SAM AG, quienes se enfocan en portafolios que consideren los mismos criterios de la sostenibilidad empresarial, económico, social y ambiental, para estructurar sus portafolios de inversión. Por lo tanto, están al tanto en tiempo real, de la medición y publicación de reportes que afectan el mercado y el comportamiento de sus inversiones.

Figura 10. Fuente: Shutterstock/2019

En su portal, publica índices de referencia que utilizan criterios de medición específicos y diferenciales, pero todo en el marco de inversiones sostenibles, utilizando y observando factores ambientales, sociales y de gobierno corporativo (ESG) en las empresas. Con base en los índices de referencia, ofrece posibilidades de inversión y dispersión del riesgo bajo índices de mercado como Dow Jones y Standard & Poors. A continuación, algunos de los más importantes:

Figura 11. Fuente: elaboración propia

Como se ha podido observar, la estrategia de sostenibilidad produce resultados importantes, posicionando a las organizaciones en alto grado de recordación de sus clientes, convirtiéndose en referentes de responsabilidad social corporativa, fortaleciendo el relacionamiento con los distintos grupos de interés y, al final, recogiendo frutos económicos por la confianza de sus consumidores.

La creación de la estrategia no es difícil, sin embargo, debe seguir unos pasos mínimos y mantener la rigurosidad que conlleva un proceso de tal importancia. Facultando al tomador de decisiones de modelos e instrucciones precisas sobre cómo desarrollarla, se facilita la toma de decisiones gerenciales, se integra a los miembros a la compañía y se fortalecen vínculos entre departamentos y divisiones funcionales.

Todo lo expuesto genera beneficios para los implicados, los stakeholders estarán más dispuestos a estrechar lazos, resolver conflictos de interés y propiciar negociaciones y escenarios comunes. El mercado dictará las condiciones según los vectores confluyan en contra o a favor, pero las organizaciones estarán más seguras como consecuencia de tomar decisiones acertadas y generar presupuestos inteligentes. En general, la sociedad obtiene beneficios y se genera confianza en el país.

Por supuesto, persiste la necesidad de conocer el nivel de avances que producen las acciones y estrategias, el porcentaje de crecimiento o pérdida de cuota de mercado, la rentabilidad que se está obteniendo por las inversiones, la medida en la que se están cumpliendo los objetivos, y otros aspectos importantes que deben cuantificarse y colocarse en cifras para ser analizados.

Tal como se expuso, el componente financiero es la base trascendental por la que se mueven y miden las organizaciones, pero no está solo. Asimismo, medimos el grado de satisfacción de los diferentes grupos de interés, la penetración en el mercado, la cuota de clientes nuevos, el posicionamiento frente a la competencia y el porcentaje de avance y desempeño de las estrategias que implementamos.

Por tal motivo, se utilizan los KPI disponibles, se integran los que nos ayudan a medir aspectos de nuestra preferencia y se diseñan tantos como los que las particularidades de la organización exigen. Para desarrollarlos, se pueden utilizar las matrices disponibles en el material bibliográfico y complementario de la unidad, o diversas alternativas y directrices disponibles en la web.

Se sugiere apoyarse en la metodología SMART para diseñarlos, logrando darle valor a diferentes criterios que se puedan expresar con números, tabulando las cantidades para compararlas con los presupuestos y objetivos estratégicos, y crear reportes estructurados para que puedan ser analizados.

El análisis de los reportes debe ser realizado por un comité convocado por el tomador de decisiones de la unidad de negocio. Deseable que esté conformado por profesionales de diferentes disciplinas, con el fin de conocer sus opiniones desde sus saberes y experiencias técnicas, conociendo percepciones distintas y múltiples abstracciones de la misma realidad. La razón, alcanzar consenso.

Para abreviar el proceso de medición y análisis de los indicadores clave, existen diferentes herramientas, fórmulas e instrumentos según sea el género. Principalmente recomendamos utilizar el Cuadro de Mando Integrado, cuyas cualidades y estructura, se configura como herramienta predilecta de las grandes corporaciones.

Se miden cuatro perspectivas desde las cuales se prueba el desempeño, temperatura, impacto y rendimiento de los aspectos sometidos bajo los indicadores, incluyendo la capacitación y desarrollo, la perspectiva de la empresa desde el punto de vista del cliente, la configuración interna de la organización y el anhelado y preferido aspecto financiero.

Por muchos años esta información era suficiente, pero con la nueva realidad corporativa, la estrategia de sostenibilidad marca un punto alto para medir las empresas, su reputación, credibilidad, impacto social, compromiso ambiental y capacidad de atender los requerimientos de la sociedad de consumo. Para tener la posibilidad de utilizar una herramienta tan efectiva como el BSC, aplicamos lo aprendido de tal forma que se le dé valor a los aspectos social y ambiental, sin dejar atrás el aspecto económico.

Figura 12. Fuente: Shutterstock/2019

Figura 13. Fuente: Shutterstock/2019

Optando por alguna de las tres posibilidades estudiadas, en las que se utiliza la herramienta como tal, se complementa con una perspectiva adicional o, preferiblemente, se rediseña y estructura un cuadro de mando integral para la sostenibilidad (CMIS). Los resultados de la aplicación de criterios, aprobación de aspecto relevante y comparativo frente a los objetivos estratégicos, se consignan en un reporte elaborado de manera clara, que explicite lo necesario y que pueda ser leído e interpretado por cualquier persona de la compañía.

Para finalizar, se toman acciones frente a los resultados obtenidos en el análisis, ajustando los aspectos que lo requieran, diseñando planes de acción o contingencia según la necesidad, y publicando los resultados por los canales de comunicación disponibles en la empresa con el fin de dar a conocer la valiosa información a toda la compañía, volviéndolos parte importante de los resultados.

Ahora el estudiante de Maestría en Administración está en capacidad de generar propuestas de creación de indicadores, diseño de estrategias de sostenibilidad empresarial y de instrumentos de medición, con las destrezas necesarias para presentar reportes, analizar resultados y ejecutar acciones que apoyen el cumplimiento de los objetivos estratégicos de una organización.

Con la aprehensión de conceptos se enriquece su capacidad de abstracción, permitiendo reconocer la realidad corporativa en términos de sostenibilidad, utilizando instrumentos de análisis que faciliten su labor como tomador de decisiones, identificando las condiciones del entorno que puede controlar o influenciar, y diseñando estrategias para afrontar los factores fuera de su manejo.

El aprendizaje le proporciona la capacidad de transformar su realidad personal, familiar, social y profesional, viendo el aspecto económico desde una perspectiva integral, el aspecto social como un compromiso personal y el aspecto ambiental como una prioridad para el bienestar de la sociedad y las generaciones futuras.

Al final, el estudiante posee los conocimientos, referencias, instrumentos, herramientas, directrices, modelos, comparativas y criterios suficientes, para diseñar propuestas de solución a las problemáticas que enfrentan las organizaciones, sobre sus resultados económicos, implicaciones sociales y huellas ambientales que le ayuden a aprovechar los recursos disponibles para ser sustentables y sostenibles, sin causar detrimento al patrimonio de las futuras generaciones.

Con el estudio de la materia se crea conciencia, y se evidencia el compromiso de ser multiplicadores del conocimiento a través de propuestas de objetivos estratégicos, estrategias de sostenibilidad, planes de comunicación, campañas de sensibilización, y todo lo que esté al alcance del estudiante para alcanzar el éxito financiero y profesional, reconociendo y apoyando los aportes socialmente responsables de las organizaciones, mientras se cuida el entorno, se compensa el deterioro ambiental y se preservan los recursos de las generaciones venideras.

Una de las responsabilidades de los profesionales de alto nivel, es la de comunicar la importancia de las implicancias sociales y ambientales que tienen las organizaciones de cualquier orden, quienes degradan el ambiente e impactan a la sociedad con sus actividades, originando la promoción del cuidado ambiental, el respeto por el patrimonio social y la compensación de la utilización y desgaste de los recursos de la comunidad.

Para lograrlo, deben aplicar los conceptos aprendidos, ejercitar el pensamiento crítico y creativo, profundizar el conocimiento sobre el uso de las herramientas presentadas, el diseño de indicadores efectivos, razonables y coherentes con el contexto, la creación y mejoramiento de herramientas como el BSCS para producir transformación positiva en la sociedad, agregar valor a las organizaciones y rendir beneficios para la sociedad.

El relacionamiento con los grupos de interés se instituye como factor clave del éxito empresarial. Por lo tanto, la empatía como estrategia de dirección, el liderazgo como cualidad obligatoria, el cumplimiento de compromisos como principio, la comunicación asertiva como guía, la gestión de capital intelectual como semillero de valor y ventaja competitiva, deben y serán utilizados como insumo de la estrategia de sostenibilidad empresarial efectiva.

Figura 14. Fuente: Shutterstock/2019