Gerencia comercial y ventas

-

Administración de la fuerza de ventas

Unidad 2

Gerencia Comercial y Ventas

La principal función de un gerente en cualquiera de las áreas de gestión de las empresas es la de desarrollar el proceso administrativo, y frente a ello, reconocer su operatividad y aplicación en el entorno de la gerencia comercial para que cada una de estas etapas genere valor a los integrantes de la fuerza de ventas. Desde la planeación se pretende disminuir al máximo los niveles de improvisación en las actividades de venta, determinando claramente los objetivos de la empresa en términos comerciales e impactando niveles estratégicos, tácticos y operativos.

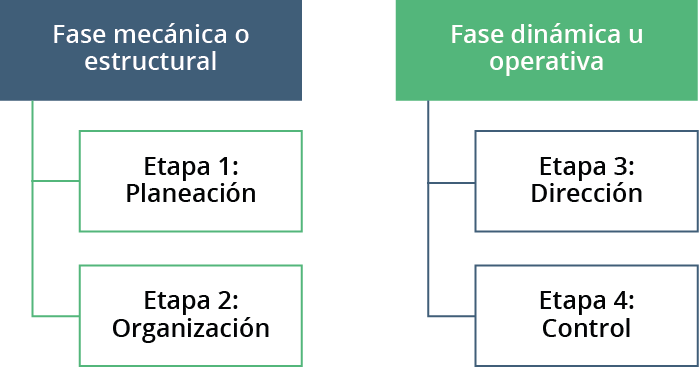

Este proceso administrativo se originó en la teoría administrativa desde los postulados de Frederick W. Taylor y de Henry Fayol, representantes de la teoría científica y teoría clásica, respectivamente. Dicho proceso administrativo está dividido en dos grandes fases, y a su vez en cuatro etapas, tal como se observa en la Figura 1:

Figura 1. Modelo del proceso administrativo. Fuente: elaboración propia desde Bernal-Torres y Sierra-Arango (2008)

Figura 1. Modelo del proceso administrativo. Fuente: elaboración propia desde Bernal-Torres y Sierra-Arango (2008)

Figura 2. Fuente: Shutterstock/2019

Figura 2. Fuente: Shutterstock/2019

Esta planeación al interior de la empresa puede tener tres niveles: el primer nivel es el estratégico, que hace referencia a las actividades a largo plazo y con incidencia en toda la organización; en segunda instancia se presenta la planeación táctica, la cual se desarrolla a mediano plazo y es responsabilidad de las diferentes áreas de gestión para llevarla a cabo de forma particular; y en tercer lugar se encuentra la planeación operativa la cual se debe desarrollar a corto plazo.

Figura 3. Fuente: Shutterstock/2019

Figura 3. Fuente: Shutterstock/2019

La segunda etapa del proceso administrativo es la organización, en la cual se deben determinar los recursos y las actividades necesarias para cumplir con las metas trazadas en la planeación. Principalmente se determina la estructura organizacional de la empresa, los manuales de funciones y procedimientos, con el propósito de eliminar la duplicidad laboral y de establecer canales concretos de comunicación. Básicamente, en las organizaciones se debe hacer una organización del tiempo, del espacio y del trabajo.

Figura 4. Fuente: Shutterstock/2019

Figura 4. Fuente: Shutterstock/2019

Como tercera etapa del proceso administrativo se encuentra la dirección. En esta etapa se inicia la fase dinámica u operativa del proceso. Esta etapa se caracteriza por direccionar de forma correcta los esfuerzos de los miembros de la organización a través de las actividades de motivación y liderazgo. Los responsables de esta etapa son principalmente los gerentes generales y los gerentes funcionales, los cuales desde el desarrollo de las habilidades y roles gerenciales otorgan el óptimo direccionamiento de la empresa para el alcance de los objetivos trazados.

Figura 5. Fuente: Shutterstock/2019

Figura 5. Fuente: Shutterstock/2019

Como etapa final del proceso administrativo se encuentra el control. Esta etapa es de vital importancia puesto que en ella se identifican las falencias presentadas a lo largo del proceso administrativo, con el objetivo de generar al interior de las empresas un mejoramiento continuo de los procesos. En los entornos empresariales lo que no se mide no es útil, por ello, en esta etapa aparecen los procesos de evaluación de desempeño, de competencias, así como también la medición de las labores por medio de los indicadores de gestión.

Desde una perspectiva estratégica y holística, uno de los grandes desafíos para las organizaciones es el de generar una alineación armónica entre el área de mercadeo y el departamento comercial, pues en diversas empresas estas dos unidades difieren de sus propósitos y objetivos; por el contrario, su trabajo debe estar en total sincronía con la planeación estratégica corporativa propuesta en la organización.

Dentro de las consecuencias negativas que se pueden presentar por la inexistente comunicación entre el mercadeo y las ventas se pueden resaltar: la disminución en la credibilidad del mercado hacia la marca por la confusión que se puede generar ante la incoherencia en la comunicación de la oferta de valor entre el mercado y las ventas; el incremento de los ciclos de ventas favoreciendo a la competencia; la inexistencia de una clara ventaja competitiva compartida desde el mercadeo y las ventas; y la ausencia de métricas e indicadores de gestión que permitan relacionar los objetivos del plan de marketing con las metas alcanzadas por la fuerza de ventas.

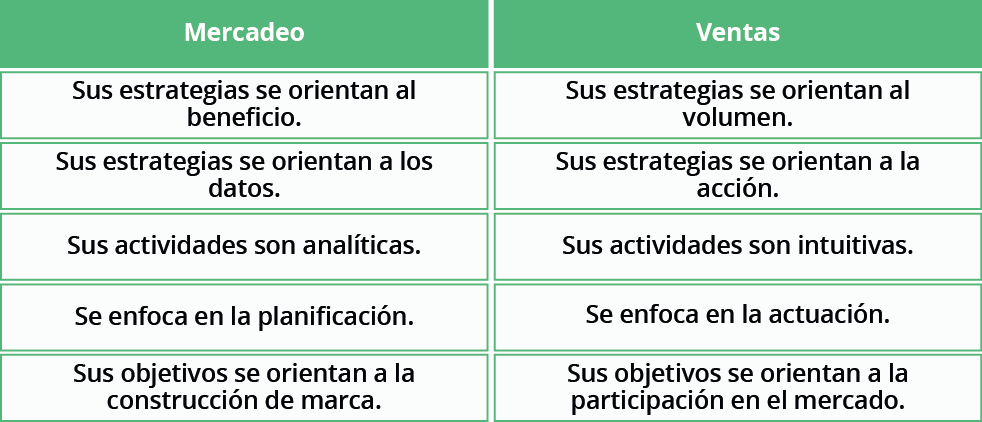

Narayandas (2006) plantea que el problema relacional entre el mercadeo y las ventas se sustenta en la forma en que estos departamentos se organizan al interior de las compañías, convirtiéndose en un problema tanto estructural como funcional. En la Tabla 1 se representan algunas diferencias conceptuales presentes en la naturaleza del mercadeo y las ventas en las organizaciones.

Tabla 1. Diferencias conceptuales en la naturaleza del mercadeo y las ventas. Fuente: Kotler y Keller (2013)

Tabla 1. Diferencias conceptuales en la naturaleza del mercadeo y las ventas. Fuente: Kotler y Keller (2013)

Desde los propuesto por Johnston y Marshall (2009) la estructura organizacional del equipo de ventas debe cumplir con los siguientes propósitos:

Figura 6. Fuente: elaboración propia

Figura 6. Fuente: elaboración propia

Desde los propuestos de Taylor y Fayol, la especialización del trabajo hace referencia a la división de una actividad particular, cada una de las cuales se lleva a cabo por un colaborador diferente (Mata Arencibia, 2013) haciendo que cada especialista concentre sus esfuerzos en la tarea que se le ha asignado de tal manera que la llegue a dominar mejor. Por ello, el gerente comercial debe determinar la forma de dividir las actividades necesarias de las ventas con el propósito de alcanzar los beneficios que resulten de la especialización de la fuerza de ventas (Martínez, 2017).

La cual garantiza atención personalizada a los clientes permitiendo la naturaleza de la segmentación desde la orientación, fortaleza y experiencias de los miembros del equipo comercial.

Donde se subdivide a la fuerza de ventas teniendo como determinante al portafolio de productos de acuerdo con la especialización del vendedor. Se presenta cuando las empresas poseen varias unidades estratégicas de negocio que deben ser comercializadas por expertos y especialistas en dichos productos.

Donde se organizan a los miembros del equipo de ventas de acuerdo con la zona geográfica de operatividad, teniendo en cuenta división en áreas, localidades, municipios, ciudades, departamentos, hasta la delimitación por países y a nivel continental.

Las cuales se presentan se acuerdo con las competencias específicas que requieran las diferentes actividades comerciales.

La estructura vertical de la fuerza de ventas en una organización determina el número de directores o de coordinadores de ventas que debe existir al interior de una organización y el número de asesores o ejecutivos de cuenta que debe tener cada uno de ellos (Johnston y Marshall, 2009).

En teoría, una organización con un número menor de niveles verticales tiene un mayor control de administradores y operativos en su estructura, además, estas organizaciones poseen menos costos administrativos debido a la menor cantidad de directores o de coordinadores de ventas (Horrillo y Clavero, 2004).

Al presentarse un número menor en la cantidad de líderes comerciales puede generarse una menor eficacia y productividad comercial (Rotundo, 2017). El determinar una de las alternativas anteriores sobre el menor o mayor número de niveles verticales de la administración de ventas, depende en gran medida de tres aspectos relevantes (Zorrilla, García y Garcia, 2018):

Figura 7. Fuente: elaboración propia

Figura 7. Fuente: elaboración propia

Esta teoría parte de la premisa de que para algunos empleados los puestos de trabajo pueden ser o no un elemento importante de motivación, influyendo considerablemente no solo en la productividad, sino también en la satisfacción del cliente interno. Para estructurar esta teoría se tienen en cuenta los siguientes elementos planteados por Daft (2005), los cuales pueden ser usados por las organizaciones para estructurar y proponer esta teoría desde la medición de la motivación:

Figura 8. Fuente: elaboración propia

Figura 8. Fuente: elaboración propia

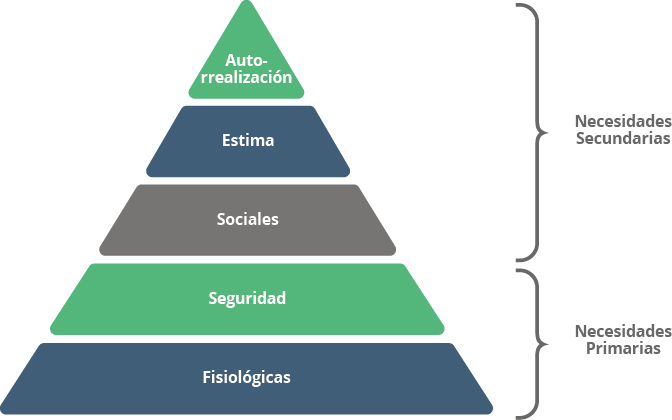

Esta teoría está representada por Maslow (1943) quien propone el concepto de la Jerarquía de Necesidades, el cual es el fundamento epistemológico para el desarrollo de la escuela humanista de la administración, permitiendo reconocer cuáles son las causas que motivan a las personas para desarrollar actividades al interior de las organizaciones. Dichas necesidades son las fisiológicas, las de seguridad, las sociales, las de autoestima, y finalmente, las de autorrealización, tal como se evidencia en la siguiente Figura:

Figura 9. Jerarquía de Necesidades. Fuente: Maslow (1943)

Figura 9. Jerarquía de Necesidades. Fuente: Maslow (1943)

El desarrollo de este tipo de teorías motivacionales está orientado hacia el énfasis en los elementos internos de la personalidad del empleado, siendo un grupo de teorías altamente individualistas, pero con una gran orientación al logro. Dentro de la estructura de estas teorías sobresale la fijación de metas, el sentido del trabajo, la automotivación y el empoderamiento de las personas en su lugar de trabajo (Bernal, 2007).

El tema de la motivación es un aspecto importante por diversas razones, sin embargo, se resalta la contribución que ejerce dicha actividad frente al mejoramiento de los resultados de las organizaciones en términos de productividad y competitividad (Vélez, 2016). La motivación al interior de las empresas se podría visualizar como la decisión de un colaborador para iniciar una acción o tarea específica, dedicar un esfuerzo específico a dicha actividad y mantener el esfuerzo hasta que se alcancen los objetivos relacionados a la tarea (Johnston y Marshall, 2009).

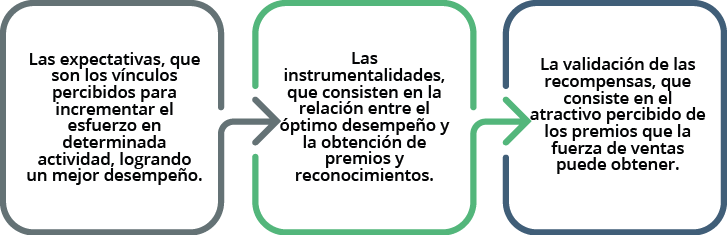

En relación con las actividades comerciales, la motivación representa el esfuerzo de la fuerza de ventas y su dedicación al alcance de los objetivos comerciales. Para Johnston y Marshall (2009) la motivación de la fuerza de ventas se observa al interior de las empresas con orientación al mercado desde tres percepciones:

Figura 10. Fuente: elaboración propia

Figura 10. Fuente: elaboración propia

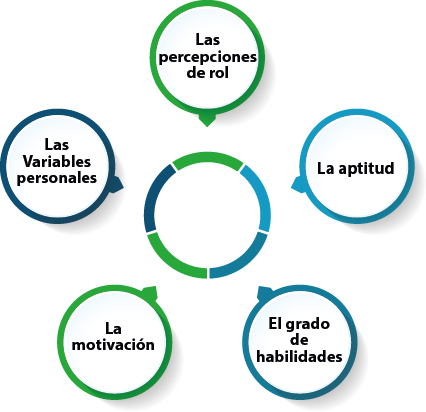

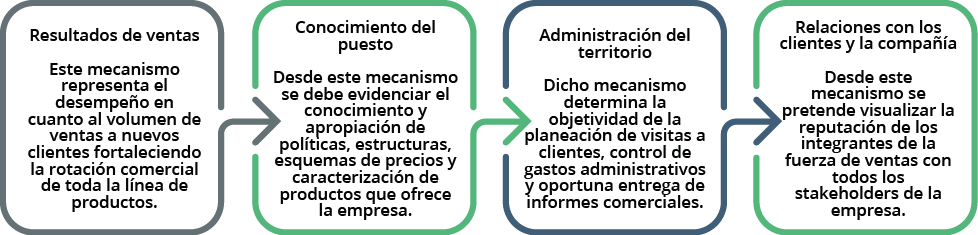

Teniendo en cuenta que la fuerza de ventas es el punto de enlace entre el proveedor del producto y el cliente (León Valbuena, 2013), su importancia es vital para el desempeño comercial, puesto que al realizar su labor se contribuye con el incremento de las utilidades y la obtención de altos índices de satisfacción del mercado (Guiltinan, Paul y Madden, 2005). Frente a ello, las organizaciones deben identificar claramente los determinantes que inciden en un desempeño efectivo de los equipos de ventas. Al respecto, en la siguiente Figura se representan dichos determinantes:

Figura 11. Determinantes de un desempeño efectivo de ventas. Fuente: elaboración propia desde Johnston y Marshall (2009)

Figura 11. Determinantes de un desempeño efectivo de ventas. Fuente: elaboración propia desde Johnston y Marshall (2009)

En una época en que la gestión comercial para las organizaciones se ha convertido en una piedra angular para su permanencia en el mercado, es importante reconocer cómo los integrantes de la fuerza de ventas pueden alcanzar el mejor desempeño posible (López, Boluda y Sanden, 2012).

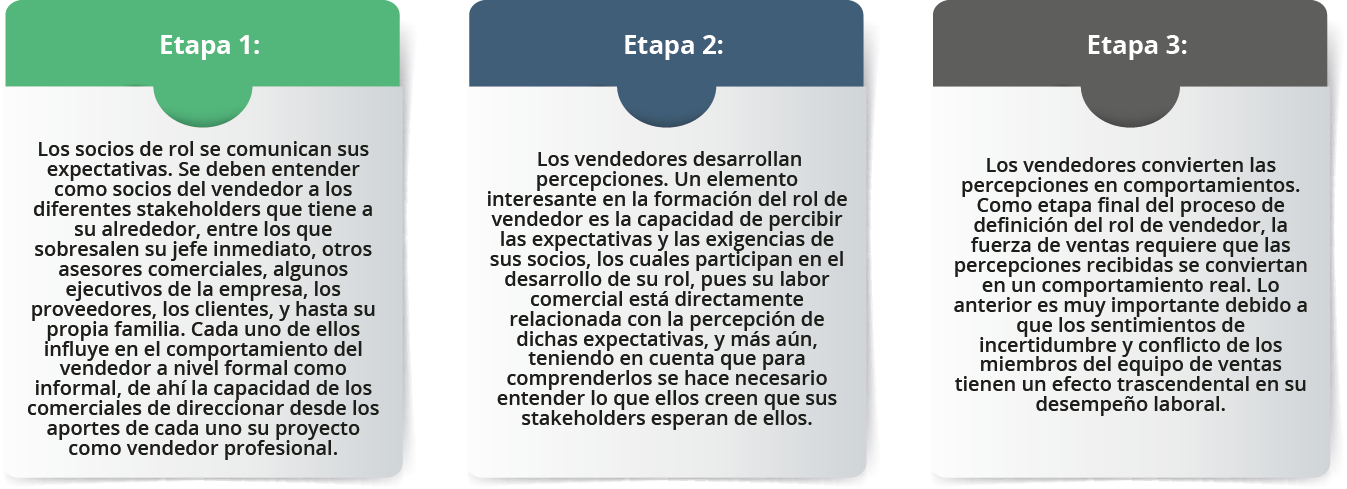

Al respecto, el desarrollo del rol de los vendedores al interior de las organizaciones está cambiando como consecuencia de la aparición de nuevas prácticas de mercadeo fundamentadas en los cambios de las tendencias de consumo por parte de los consumidores, y estos nuevos roles se presentan en función de tres etapas fundamentales, las cuales se evidencian en la siguiente Figura:

Figura 12. Proceso para la definición del rol de vendedor. Fuente: elaboración propia desde Johnston y Marshall (2009)

Figura 12. Proceso para la definición del rol de vendedor. Fuente: elaboración propia desde Johnston y Marshall (2009)

Figura 13. Fuente: elaboración propia

Figura 13. Fuente: elaboración propia

Vender de manera excelente va más allá de generar una relación transaccional entre una empresa y su mercado, pues desde el conocimiento de las expectativas del cliente se genera, comunica y entrega una propuesta de valor a los consumidores (Martínez, 2010); sin embargo, esto no es tan simple. Llegar a ser un vendedor exitoso trae consigo el alcanzar y desarrollar una serie de etapas desde las cuales se estructura una carrera formal y profesional como vendedor. Al respecto, la Figura 14 esquematiza el proceso desde el cual se fundamenta la carrera de los vendedores exitosos:

Figura 14. Estructura de la carrera de los vendedores exitosos. Fuente: elaboración propia desde Johnston y Marshall (2009)

Figura 14. Estructura de la carrera de los vendedores exitosos. Fuente: elaboración propia desde Johnston y Marshall (2009)

Muchos de ellos no están seguros de que las ventas sean la labor más adecuada, tampoco identifican claramente si sus competencias son las que se requieren en el mundo comercial, y al obtener dicha responsabilidad la asumen con un bajo compromiso con la empresa que los contrata, representando esta situación la etapa de exploración, de ahí que los diferentes programas de capacitación y la existencia de reconocimientos y estímulos, son alternativas asertivas para impulsar el desempeño de la fuerza de ventas en esta etapa de su carrera.

Una vez superada satisfactoriamente la etapa de exploración, las principales preocupaciones de los integrantes de la fuerza de ventas es la de potencializar sus competencias comerciales. A partir de la confianza y de sus expectativas pueden incrementar su nivel de responsabilidad y, por ende, sus ingresos, siendo esta la etapa denominada establecimiento, la cual usualmente finaliza en la edad de los 30 años.

Entre los 30 y los 45 años, una vez culminada la etapa de establecimiento, los vendedores centran su preocupación en consolidar el empleo actual y su desempeño comercial en su equipo de ventas, lo que podría concluir en un ascenso a un puesto directivo. Por ello, durante la etapa de mantenimiento se obtienen altos reconocimientos y recompensas, obteniendo de esta manera cierto respeto de sus pares y superiores.

En la etapa de desconexión, -la cual se presenta usualmente después de los 50 años-, las personas se alejan psicológicamente de sus responsabilidades laborales conformándose con un nivel aceptable frente a los objetivos trazados por la gerencia comercial en razón a los bajos niveles de esfuerzo laboral. En complemento, dentro las características que deben tener los vendedores exitosos las cuales deben irse fortaleciendo durante el desarrollo de la carrera de vendedor profesional sobresalen las siguientes (Iglesias, 2015):

Figura 15. Fuente: elaboración propia

Figura 15. Fuente: elaboración propia

El control como elemento de cierre de un proceso administrativo es de vital importancia puesto que en esta etapa se identifican las falencias presentadas a lo largo de una actividad específica de una organización, y desde su desarrollo se desea generar al interior de las empresas un mejoramiento continuo de los procesos, para este caso, procesos comerciales.

En los entornos empresariales, y más aún en los comerciales, lo que no se mide no es útil en la gestión, por ello, en esta etapa aparecen los procesos de evaluación de desempeño, de competencias, así como también la medición de las labores por medio de los indicadores de gestión.

El control desarrollado en la fuerza de ventas es un factor de gran consideración para el éxito empresarial, porque desde allí se identifican fortalezas y debilidades presentes en los procesos comerciales (Ahearne, Rapp, Hughes y Jindal, 2010), los cuales servirán como insumo para la dinámica del proceso administrativo que en el área de ventas podrá garantizar un incremento en la participación en el mercado, rentabilidad y calidad de vida para el cliente interno y externo.

Un proceso de evaluación eficaz de la fuerza de ventas presenta tres características fundamentales: informa a la fuerza de ventas la forma en la cual la organización desea que se comercialicen sus bienes y servicios; ofrece a la gerencia comercial y de ventas una perspectiva para el direccionamiento estratégico; y permite la existencia de procesos de medición y mejora continua del desempeño de los vendedores (Johnston y Marshall, 2009). Es por esto que, en las empresas se pueden desarrollar dos tipos de mediciones para el desarrollo de la evaluación eficaz de la fuerza de ventas: las mediciones objetivas y las subjetivas.

Figura 16. Fuente: Shutterstock/2019

Figura 16. Fuente: Shutterstock/2019

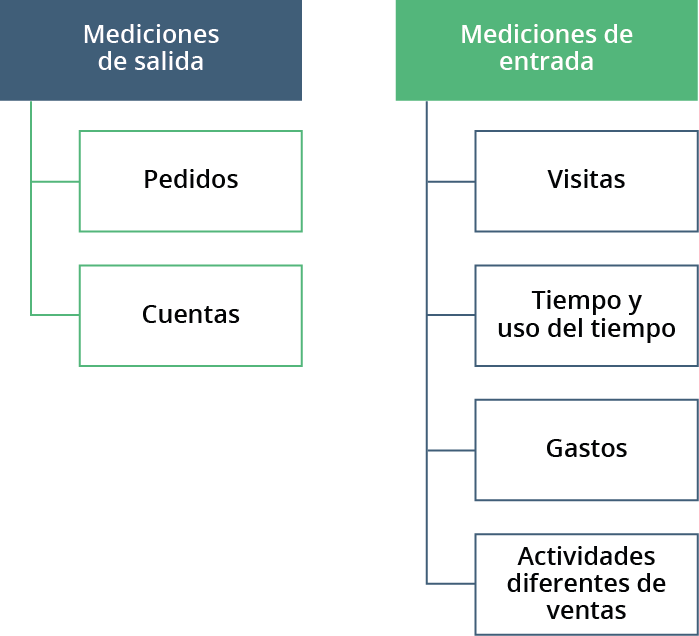

El proceso de las mediciones objetivas para desarrollarse en las empresas cuenta con tres grandes categorías: mediciones de salida y mediciones de entrada (Johnston y Marshall, 2009). La descripción de cada uno de ellos se evidencia en la siguiente Figura:

Figura 17. Mediciones objetivas de la evaluación de la fuerza de ventas. Fuente: elaboración propia desde Johnston y Marshall (2009)

Figura 17. Mediciones objetivas de la evaluación de la fuerza de ventas. Fuente: elaboración propia desde Johnston y Marshall (2009)

El gerente comercial y de ventas debe complementar el proceso de evaluación de la fuerza de ventas, utilizando mecanismos cualitativos, que a diferencia de las mediciones anteriores (cuantitativas) que resaltan y miden lo que la fuerza de ventas hace, estas reflejan la forma en que desarrollan su trabajo, desde una perspectiva conductual.

Dicha subjetividad representa una gran responsabilidad por parte de los directivos de ventas, pues estas mediciones subjetivas pueden presentar sesgos, perjudicando no solo el desempeño individual de la fuerza de ventas sino también el clima y la cultura organizacional del área comercial.

Dentro de los principales mecanismos para llevar a cabo estas mediciones subjetivas Johnston y Marshall (2009) proponen las siguientes:

Figura 18. Fuente: elaboración propia

Figura 18. Fuente: elaboración propia

La estructura comercial de una empresa debe contar con un plan de ventas que permita identificar una proyección de ingresos con los cuales la organización contará para el óptimo desarrollo de su actividad económica. A partir de esta previsión de ingresos se podrán estructurar y proponer las estrategias más adecuadas para dar respuesta a las tasas de crecimiento de la industria en la cual la empresa no puede quedar rezagada.

Este documento que soporta el plan de ventas es el insumo relevante para la planeación del departamento de compras, de marketing, de estructura de recursos técnicos, humanos, así como también de las proyecciones financieras a partir de los ingresos futuros. Frente a lo anterior, Hoyos (2016) menciona que se deben tener en cuenta ciertos parámetros iniciales en la organización del plan de ventas:

Figura 19. Fuente: elaboración propia

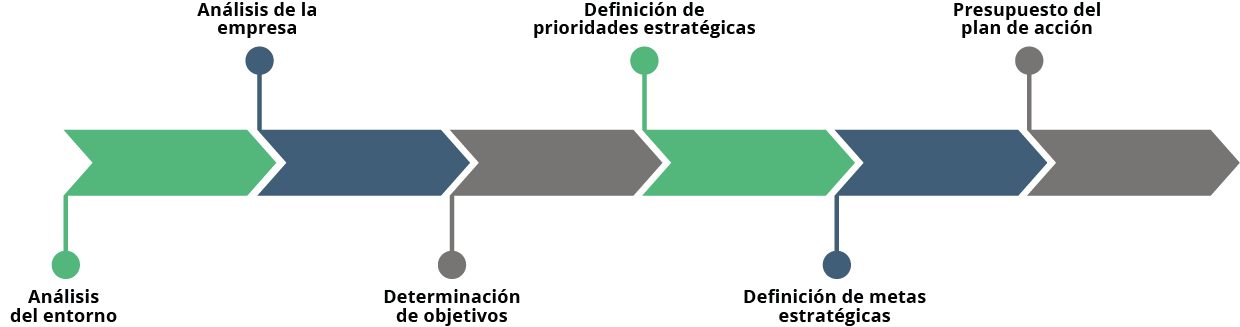

Figura 19. Fuente: elaboración propiaEl reconocimiento del mercado al que se desea llegar podrá permitir reconocer sus dinámicas para prevenir acciones de la competencia en beneficio de la participación en el mercado; por lo tanto, el conocimiento de la fuerza de ventas y de los canales de marketing son pieza clave en la cadena de valor y en el relacionamiento con los clientes. En forma general, el proceso de planeación estratégica de ventas se visualiza en la siguiente Figura:

Figura 20. Proceso de planeación estratégica de ventas. Fuente: elaboración propia desde Castells (2012)

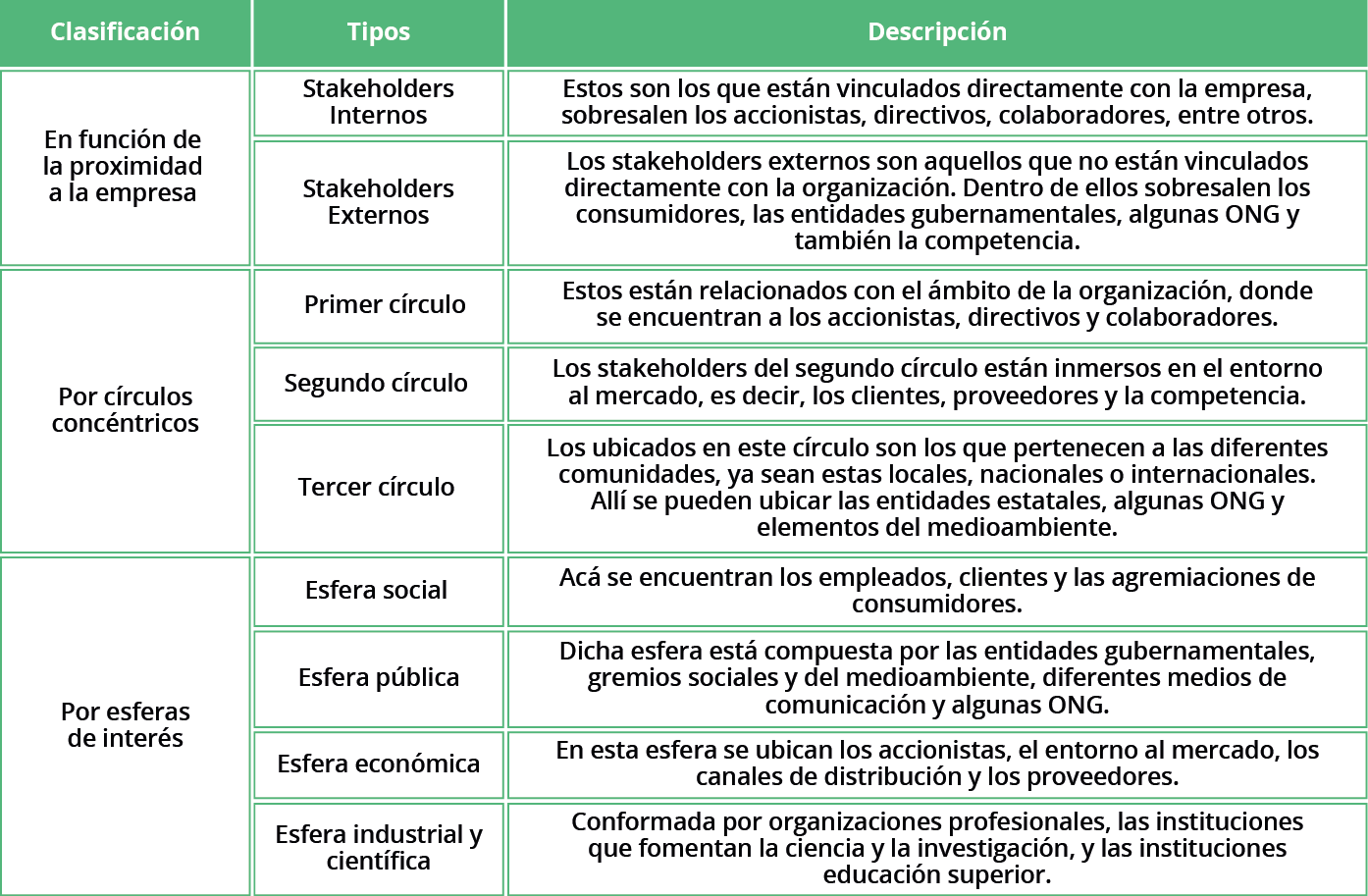

Teniendo en cuenta las dinámicas propias del mercado y de la competitividad empresarial, el análisis de la situación del entorno comercial debe partir desde la identificación de los grupos de interés que incluyen en la organización; por ende, se hace necesario no solo identificarlos sino desarrollar proactivamente estrategias para potencializar el óptimo relacionamiento con cada uno de ellos.

Estos grupos de interés son denominados los stakeholders que son cualquier grupo o individuo que puede afectar o ser afectado con el desarrollo y ejecución de la planeación estratégica de la empresa (Esteban, 2007). Para Navarro (2016) los stakeholders son todos los grupos de interés con los cuales las organizaciones presentan alguna obligación moral. Al respecto, en la Tabla 1 se relacionan las diversas tipologías de stakeholders desde los cuales las empresas deben desarrollar sus procesos de planeación, incluyendo la gestión comercial.

Tabla 1. Clasificación de los stakeholders. Fuente: elaboración propia desde Navarro (2016)

Tabla 1. Clasificación de los stakeholders. Fuente: elaboración propia desde Navarro (2016)

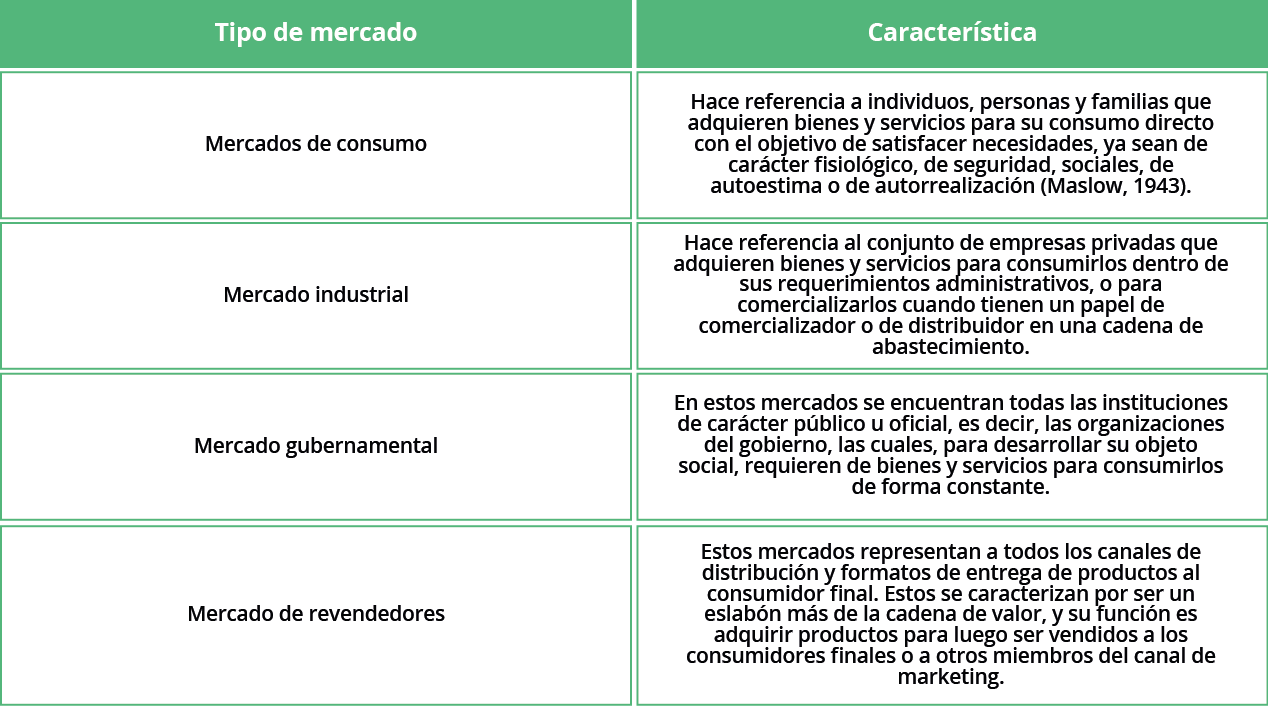

Otro elemento imperativo del entorno comercial son los consumidores, y frente a ellos, la organización debe saber quiénes son realmente, cuáles son sus características, qué comportamientos particulares presentan en torno al consumo, dónde están ubicados y cuál es la propuesta de valor que más aprecian de las ofertas empresariales. Los consumidores representan los mercados de las empresas, entendido como todos y cada uno de los clientes que pueden tener las organizaciones, los cuales pueden ser los individuos, las familias como agentes de consumo y las empresas, ya sean estas de carácter público o privado.

Para Kotler y Armstrong (2016) los mercados son los consumidores directos de los bienes y servicios de las empresas, los cuales se pueden clasificar como se observa en la Tabla 2:

Tabla 2. Clasificación de los mercados según el tipo de cliente. Fuente: elaboración propia con base en Kotler y Armstrong (2016)

Tabla 2. Clasificación de los mercados según el tipo de cliente. Fuente: elaboración propia con base en Kotler y Armstrong (2016)

Son los mercados que se encuentran fuera del territorio nacional y fomentan el comercio internacional.

Se refiere a los mercados de consumo, industriales y gubernamentales que están ubicados dentro del territorio nacional, y que adquieren bienes y servicios para satisfacer necesidades.

Se refiere a los mercados de consumo, industriales y gubernamentales que están ubicados dentro de una región específica del territorio nacional, y que adquieren bienes y servicios para satisfacer necesidades.

Hacen referencia al conjunto de mayoristas que intervienen en el canal de distribución de una región específica.

Conjunto de consumidores relacionados entre sí por su domicilio dentro de una ciudad con características demográficas similares.

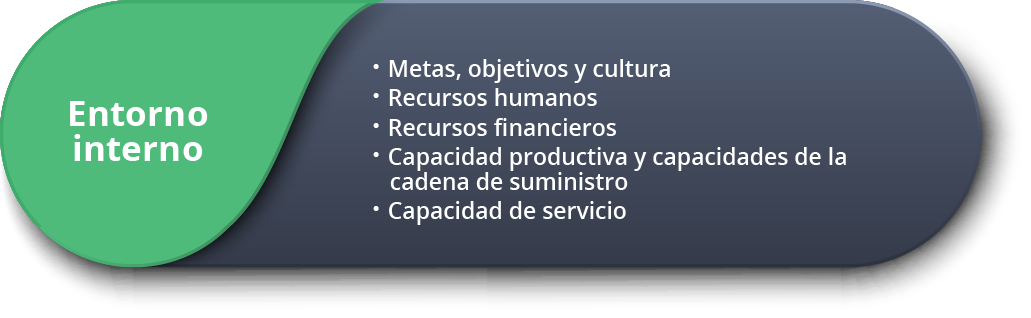

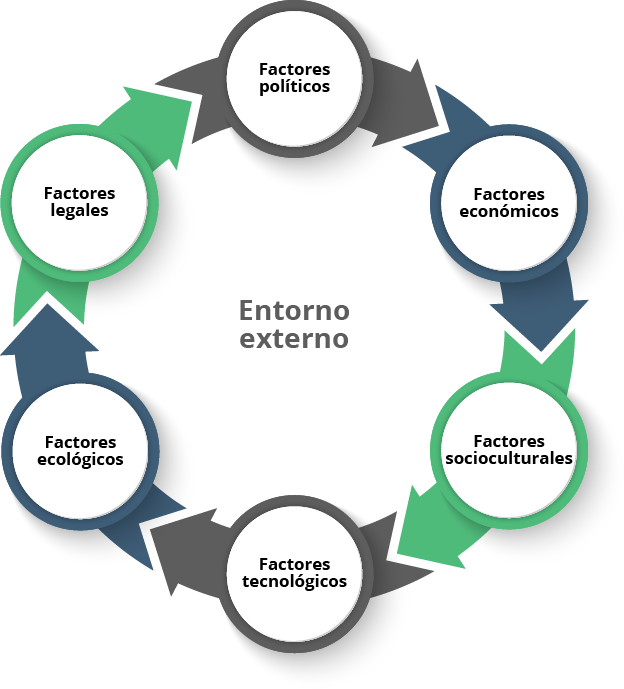

Los gerentes de mercadeo deben reconocer los diferentes elementos y variables presenten en el ambiente organizacional de la empresa, que es el conjunto de factores internos y externos con los que la empresa debe interactuar para cumplir cabalmente con su objeto social. Los elementos de carácter internos representan el microambiente, mientras que los externos aluden al macroambiente, tal como lo expresa la siguiente Figura:

Figura 21. Ambiente Organizacional. Fuente: Elaboración propia

Figura 21. Ambiente Organizacional. Fuente: Elaboración propia

Las organizaciones pueden visualizar el atractivo que pueden llegar a tener los mercados objetivos donde desean desarrollar sus potencialidades comerciales. De ahí, que al desarrollar el atractivo del mercado es relevante resaltar:

Figura 22. Fuente: elaboración propia

Figura 22. Fuente: elaboración propia

Figura 23. Fuente: Shutterstock/2019

Figura 23. Fuente: Shutterstock/2019

Se refiere al conjunto de organizaciones que impiden el desarrollo comercial de la empresa. La competencia debe observarse no solo desde el determinante de los productos, sino que debe visualizarse desde la satisfacción de las necesidades, es decir, la competencia hace referencia a las empresas que comercializan ofertas que satisfacen las mismas necesidades, sin que necesariamente sean productos de la misma línea o categoría.

Son el conjunto de empresas que suministran bienes, servicios, materias primas, insumos, o cualquier solución empresarial que se requiere con el propósito de desarrollar de la manera más adecuada el objeto social de la organización. Los proveedores ofrecen talento humano, tecnología, recursos financieros y de infraestructura, influyendo desde estos elementos en las actividades de la empresa.

Figura 24. Fuente: Shutterstock/2019

Figura 24. Fuente: Shutterstock/2019

Figura 25. Fuente: Shutterstock/2019

Figura 25. Fuente: Shutterstock/2019

Son el mercado de la organización, es decir, son todas las personas, familias, empresas privadas y organizaciones de tipo gubernamental que demandan bienes y servicios para satisfacer necesidades. Los clientes se pueden ser usuarios, consumidores, contribuyentes o patrocinadores, los cuales, para poder poseer esta connotación empresarial, deben estar relacionados con los agentes de consumo que demandan bienes y servicios que ofrece la empresa.

Son todas las organizaciones que facilitan el acercamiento de los diferentes productos desde su fabricante hasta el consumidor final. Este acercamiento puede ser físico, financiero y logístico. Estos intermediarios también se denominan como los canales de distribución, y en ellos se incluyen mayoristas, minoristas, los medios de comunicación, detallistas, agencias publicitarias, la banca, concesiones, entre otros.

Figura 26. Fuente: Shutterstock/2019

Figura 26. Fuente: Shutterstock/2019

Dentro del cual se destacan las diferentes políticas gubernamentales, las subvenciones, el manejo de la política fiscal, entre otros.

En el cual los niveles de investigación, desarrollo e innovación permean el desarrollo de los portafolios empresariales y el mejoramiento de los procesos productivos y operativos, promocionando el desarrollo tecnológico empresarial y de los distintos sectores económicos.

En el cual intervienen el desarrollo organizacional, los ciclos de la economía, las políticas económicas del gobierno, los tipos de interés, los elementos macroeconómicos, las tasas de cambio, entre otros.

Dentro del cual sobresalen las leyes de protección medioambiental, las regulaciones sobre los consumos de energía, manejo del reciclaje de residuos, y toda la preocupación mundial respecto al calentamiento global.

Donde sobresalen las características demográficas y psicográficas de la población, los cambios en los gustos, modas y generaciones, los niveles de ingresos, la densidad poblacional, entre otros.

Donde es necesario observar y analizar la pertinencia de las licencias, leyes sobre el empleo, los derechos de propiedad intelectual, la legislación laboral, y lo relacionado a los sectores protegidos o regulados estatalmente.

Esta perspectiva se presenta, por ejemplo, cuando un estado manifiesta que es ilícito vender cierto bien o servicio, o cuando un competidor con poder en la industria, hace que la empresa considere que no es beneficioso en términos comerciales ingresar en un mercado nuevo.

Los cambios demográficos que dinamizan el mercado influyen en el desarrollo comercial de las organizaciones.

El desarrollo tecnológico permite incrementar los canales de comunicación en función del incremento de la cuota o participación en el mercado (redes sociales, App, E-commerce).

Las diversificaciones de las estrategias de producto en función de las comunicaciones integradas de marketing dinamizan el consumo de bienes y servicios e influyen en los estilos de vida de los mercados potenciales.

Los objetivos de un plan de ventas representan las metas concretas que son asignadas al área comercial de la empresa, las cuales son establecidas por la gerencia general o de marketing, y su cumplimiento aportará al asertivo desarrollo de la planeación estratégica corporativa (Bigné, 2003). Dichos objetivos se deben expresar de forma clara y pueden desarrollarse desde ópticas cualitativas y cuantitativas. Arca (2010) propone algunas características generales que deben tener los objetivos del plan de ventas:

Figura 27. Fuente: elaboración propia

Figura 27. Fuente: elaboración propia

En la ejecución del programa comercial y de ventas, debe estar sustentado un enfoque estratégico como unas prioridades tácticas. En consecuencia, desde una mirada holística al marketing del siglo XXI, el mercadeo estratégico debe otorgar el direccionamiento de la empresa en la determinación de sus planes a nivel comercial, ante esto, Kotler y Keller (2006) plantean que el marketing estratégico “determina los mercados meta y la proposición de valor que se van a ofrecer, en función del análisis de oportunidades de mercado” (p. 43).

Para Porter (1997) la estrategia consiste en ser diferente, siendo un conjunto de actividades distintas para entregar una mezcla de valor único, y más aún, cuando los procesos de apertura y de competencia global, con organizaciones nacionales e internacionales, conllevan a que las empresas establezcan un direccionamiento a través del cual definan estrategias a mediano y largo plazo que les permitan su permanencia y desarrollo en el mercado (Gómez, 2012).

La estrategia se debe caracterizar por respaldarse en un conocimiento profundo del mercado, y de esta forma determinar elementos de su ambiente organizacional que aporten significativamente a la propuesta de valor, con el fin de realizar las actividades de forma distinta a los rivales.

Figura 28. Fuente: Shutterstock/2019

Figura 28. Fuente: Shutterstock/2019

Las prioridades estratégicas de la gerencia comercial deben enfocarse en torno a los objetivos estratégicos de venta, así como también en las capacidades del área comercial para el alcance de dichos objetivos. Desde lo anterior, Hoyos (2016) propone algunas prioridades estratégicas las cuales se visualizan en la siguiente Figura:

Figura 29. Prioridades estratégicas. Fuente: elaboración propia desde Hoyos (2016)

Figura 29. Prioridades estratégicas. Fuente: elaboración propia desde Hoyos (2016)

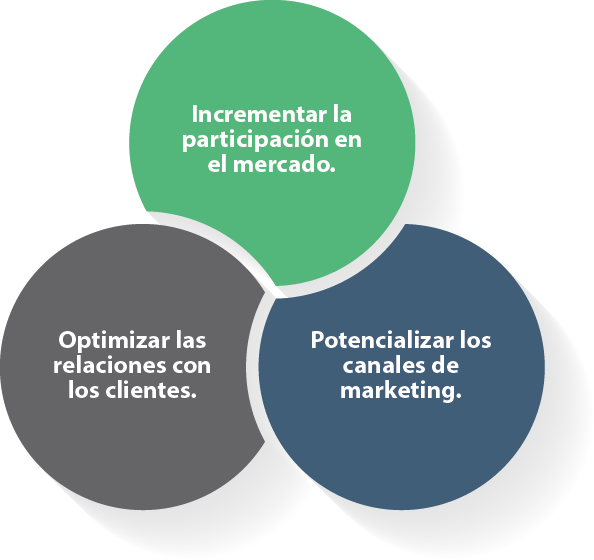

Al fortalecer los canales de marketing, la participación en el mercado de la empresa podrá extenderse de forma significativa, acercando los productos ofrecidos a los clientes potenciales, utilizando la experiencia comercial de los miembros del canal y convirtiendo a estas organizaciones en stakeholders clave para el crecimiento comercial de la empresa.

Desde la capacidad de optimizar las relaciones con los clientes, -actividad relacionada con el concepto de marketing holístico propuesto por Kotler y Keller (2013)-, las organizaciones evidenciaron que no basta con identificar grupos de consumidores con características homogéneas, aparte de ello, se deben estructurar relaciones estables, duraderas y sobre todo rentables con todos los clientes.

El mercadeo relacional es el proceso de establecer relaciones con los grupos de interés, creando vínculos que beneficien a las diversas partes, incluyendo a asesores, prescriptores, distribuidores y a los diferentes interlocutores que administran dicha relación (Alet, 2000).

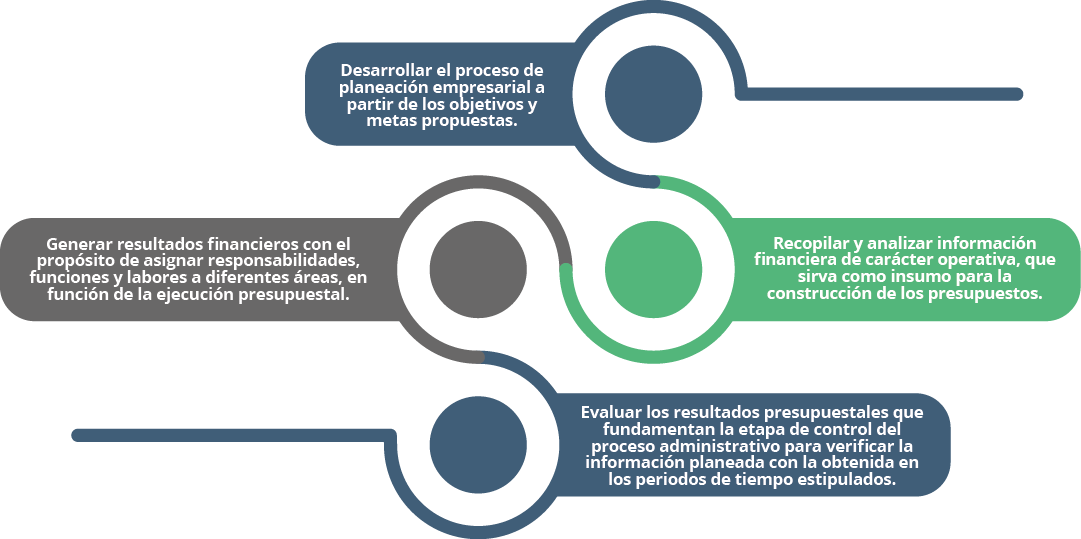

Los presupuestos empresariales existen frente a la premisa de desarrollar una planificación del futuro de la empresa como pilar de la teoría organizacional que se mantiene en el proceso administrativo. Esta herramienta de planeación es utilizada a partir de la identificación de diagnósticos internos y externos para el alcance de los objetivos en cualquier área de la empresa (Díaz y Adrián, 2017).A finales del siglo XVIII se generó el primer evento dentro del cual el concepto de presupuesto se tuvo en cuenta, y fue en el parlamento británico durante los informes de gastos del gobierno.

Freaner (2015) propone como principales objetivos del desarrollo de los presupuestos al interior de las empresas los siguientes:

Figura 30. Fuente: elaboración propia

Figura 30. Fuente: elaboración propia

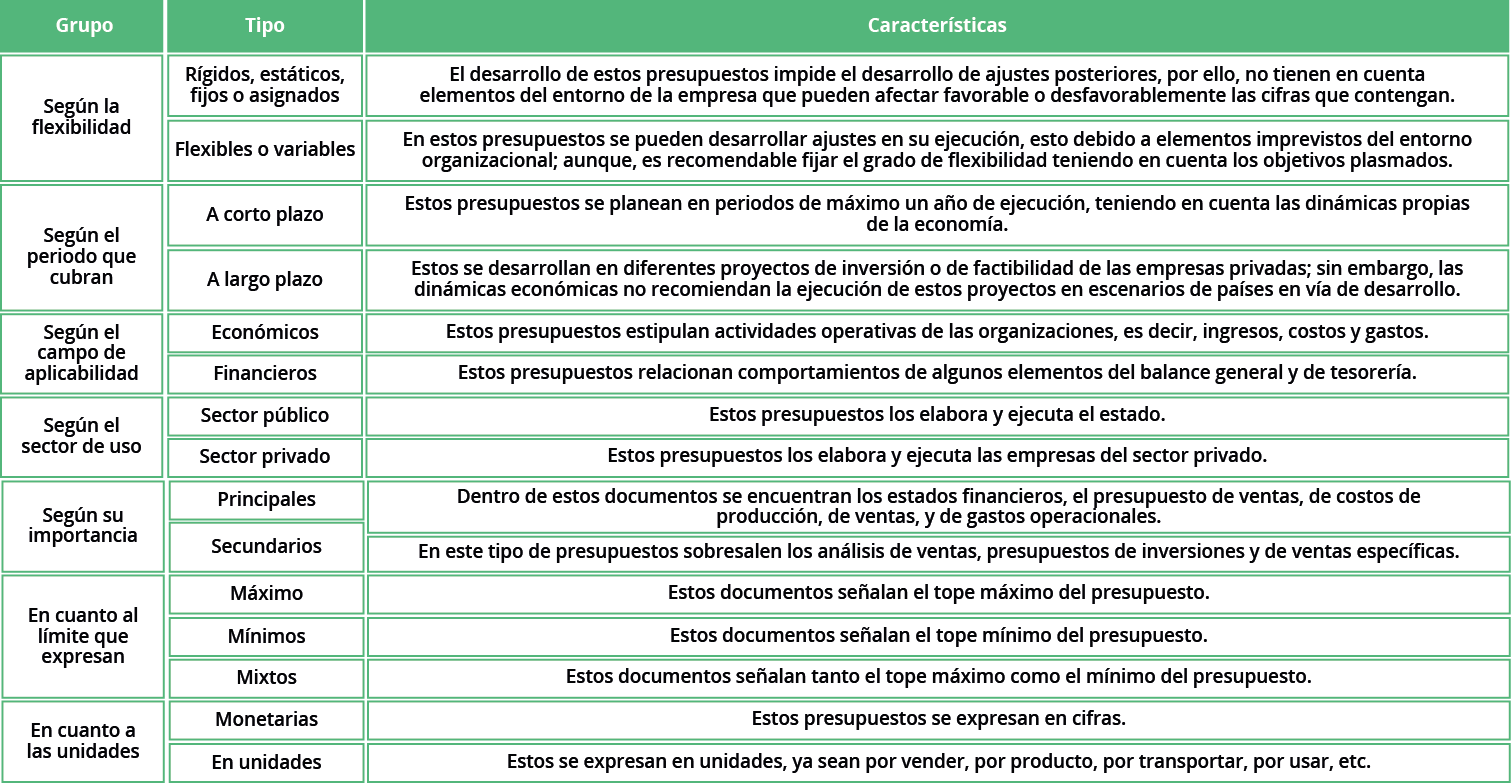

Tabla 3. Clasificación de los presupuestos. Fuente: elaboración propia desde Parra y La Madriz (2017)

Tabla 3. Clasificación de los presupuestos. Fuente: elaboración propia desde Parra y La Madriz (2017)

Figura 31. Fuente: elaboración propia

Figura 31. Fuente: elaboración propia

A partir de los cálculos anteriores, la empresa está en la capacidad de determinar materiales directos e indirectos requeridos, mano de obra, costos indirectos de producción, inversiones, necesidades de financiamiento, manejo de inventarios, gestión de gastos, procesos de pagos organización, y en especial, los precios de venta (Anderson, Hair, Bush, Almada y Almada, 1995).

El precio de venta hace referencia a la suma de valores que los clientes potenciales entregan a cambio de los beneficios del usufructo de los bienes y servicios que van a adquirir (Castro, 2004). Para Muñiz (s.f.) la fijación de precios tiene como principal propósito obtener beneficios por parte de la empresa, en la cual sus ingresos son directamente proporcionales a la cantidad de ventas realizadas, sin embargo, estas no son paralelas en relación con las utilidades que obtiene.

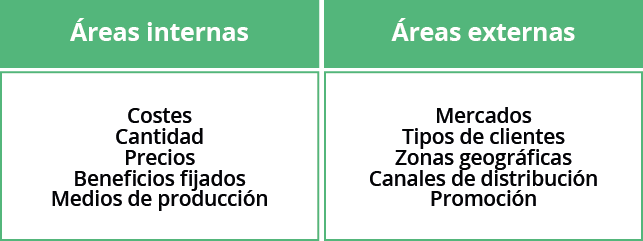

La gestión de los precios está orientada por elementos o áreas que influyen en las organizaciones las cuales pueden ser internas o externas, tal como lo describe la Tabla 4:

Tabla 4. Áreas que influyen en la gestión de precios. Fuente: elaboración propia desde Muñiz (s.f.)

Tabla 4. Áreas que influyen en la gestión de precios. Fuente: elaboración propia desde Muñiz (s.f.)

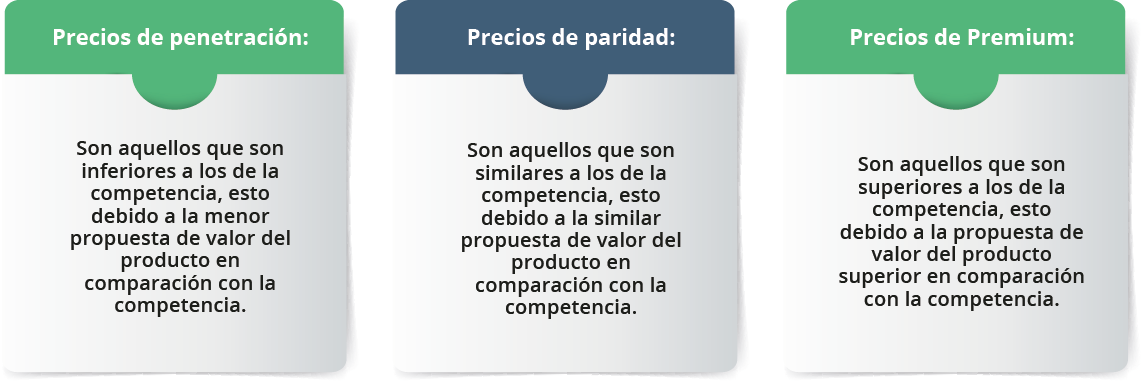

Luego de tener diferenciados los elementos que influyen en el precio, es necesario visualizar algunas estrategias que pueden tener presente las organizaciones. Estas estrategias de fijación de precios son las siguientes:

Figura 32. Fuente: elaboración propia

Figura 32. Fuente: elaboración propia

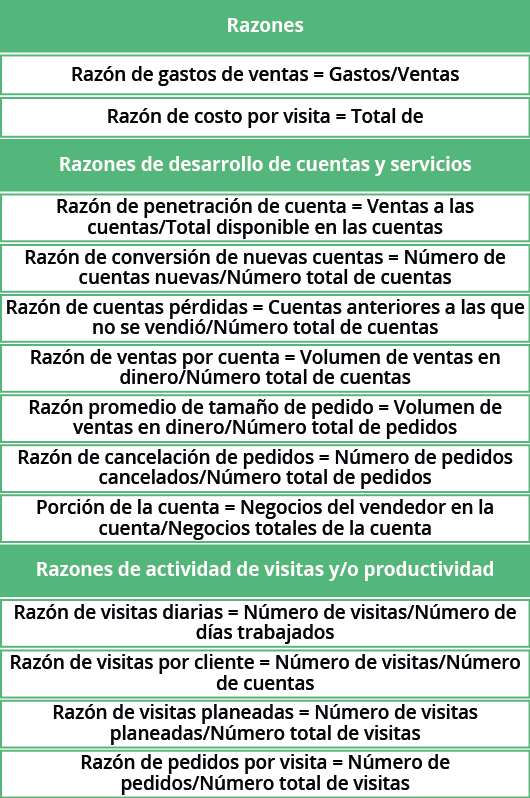

Un importante número de mediciones para la evaluación de la fuerza de ventas se pueden obtener desde el análisis de elementos adicionales de juicio, utilizando mediciones de salida y de entrada en forma de razones. Las mediciones de salida son el resultado de los esfuerzos que desarrolló la fuerza de ventas para el alcance de los objetivos comerciales. Inicialmente, se tiene en cuenta el número de pedidos que cada miembro del equipo comercial cierra y factura, con el fin de determinar su habilidad en el desarrollo de presentaciones de ventas,

Mientras que, las de entrada se concentran en los esfuerzos y la dedicación que los integrantes de la fuerza de ventas evidencian, más que en los resultados alcanzados. Esto debido a que los esfuerzos de los vendedores son controlables en el corto plazo, contrario de las metas de cierre que se puedan llevar a cabo a largo plazo.

Johnston y Marshall (2009) proponen algunas razones (indicadores de gestión) comúnmente empleadas para evaluar el desempeño de los vendedores divididos en tres grandes grupos: razones de gastos, razones de desarrollo de cuentas y de servicios, y razones de actividad de visitas o productividad, las cuales se describen en la Tabla 5:

Tabla 5. Razones para evaluar el desempeño de los vendedores. Fuente: elaboración propia desde Johnston y Marshall (2009

Tabla 5. Razones para evaluar el desempeño de los vendedores. Fuente: elaboración propia desde Johnston y Marshall (2009