Auditoría de marketing

-

Procedimiento

auditoría de

marketing

Unidad 2

Auditoría de marketing

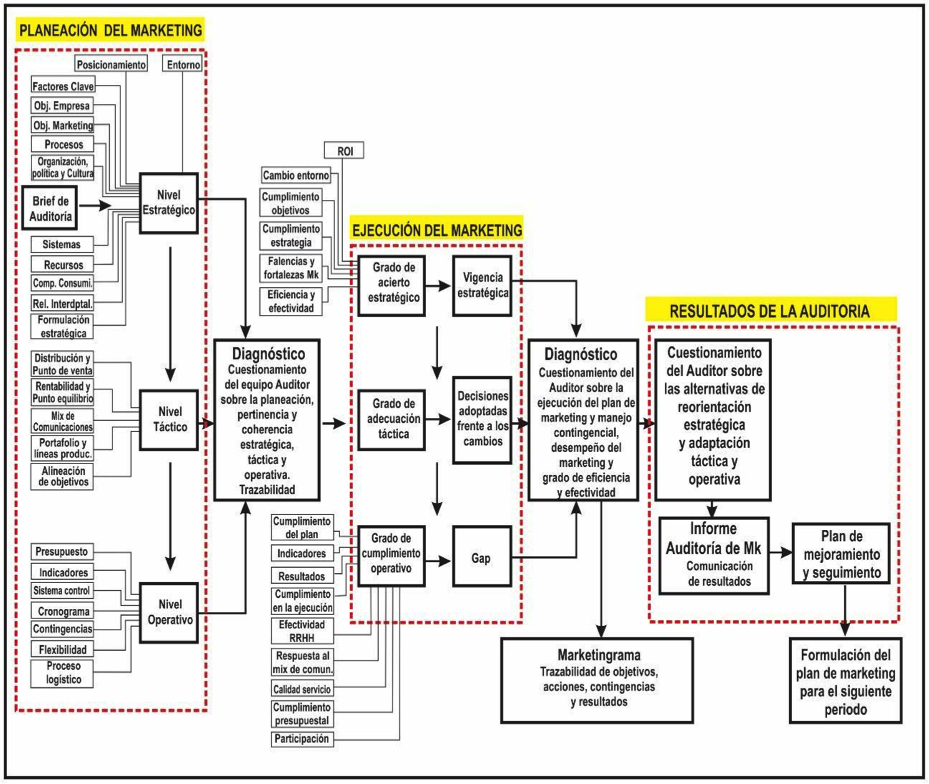

Para el ejercicio del corte 2 y 3 se toma como referencia el modelo de auditoría de marketing propuesto por Cancino, Palacios, & Manjarrez (2019), el cual contiene tres grandes fases:

-Evaluación del plan de marketing

-Evaluación de las acciones de marketing

-Resultados de la auditoría de marketing

Este modelo se desarrolló para auditar de forma independiente cada línea de producto en la organización, para lo cual en la evaluación del plan de marketing se hace una revisión integral del proceso de diagnóstico que sirve como referencia para la construcción del plan de marketing.

La evaluación de las acciones de marketing corresponde a la validación del componente de la planeación, ejecución y operativización del plan de marketing. Los resultados corresponden a la valoración final como resultado del ejercicio de análisis y validación del plan, en la siguiente figura se observa como el modelo se integra en las tres fases y las variables que lo componen:

Por lo tanto, el primer paso consiste en el desarrollo inicial de un documento denominado Brief de auditoría de marketing. Este documento es desarrollado por parte de la empresa, el cual relaciona y detalla el plan de marketing vigente, así como las condiciones de mercado y organizacionales sobre las cuales se elaboró dicho plan. El Brief debe contener:

Figura 2. Fuente: elaboración propia

Figura 2. Fuente: elaboración propia

En cuanto al plan de mercadeo, existen muchos modelos que las organizaciones adoptan de acuerdo con variables como el sector, tamaño de la organización, tipo de organización, modelo de gestión, etc.; sin embargo, los componentes básicos de un modelo de plan de marketing son los siguientes:

Figura 3. Fuente: elaboración propia

Figura 3. Fuente: elaboración propia

Bajo esta perspectiva, la contextualización de la organización es un resumen del análisis y conclusiones del entorno que desarrolló la organización previa al plan, así como la delimitación del horizonte temporal del plan, el contexto de la organización y su situación de mercado en donde se puntualiza el segmento o segmentos que atiende.

En cuanto a la revisión de la visión y los objetivos corporativos, consiste en relacionar la estrategia corporativa con la estrategia de marketing, para lo cual, la visión se convierte en el objetivo macro dentro de un horizonte temporal previamente delimitado, que por lo general es de 3,5 hasta 10 años, su temporalidad depende en gran medida de la complejidad y el contexto propio de cada organización.

Los objetivos corporativos se desglosan de la visión y permiten llevar la meta macro a metas específicas que pueden incluir una o más áreas, es indispensable revisar los objetivos corporativos y establecer cuáles de estos tienen injerencia directa e indirecta en el área de mercadeo. Lo anterior, con el fin de poder determinar las responsabilidades de corto, mediano y largo plazo, y su impacto en la organización.

Tomando como referencia el análisis del entorno y visión, se hace pertinente la formulación de los objetivos del plan de mercadeo. Los objetivos de un plan de marketing se caracterizan por ser claros, concisos, medibles y cuantificables.

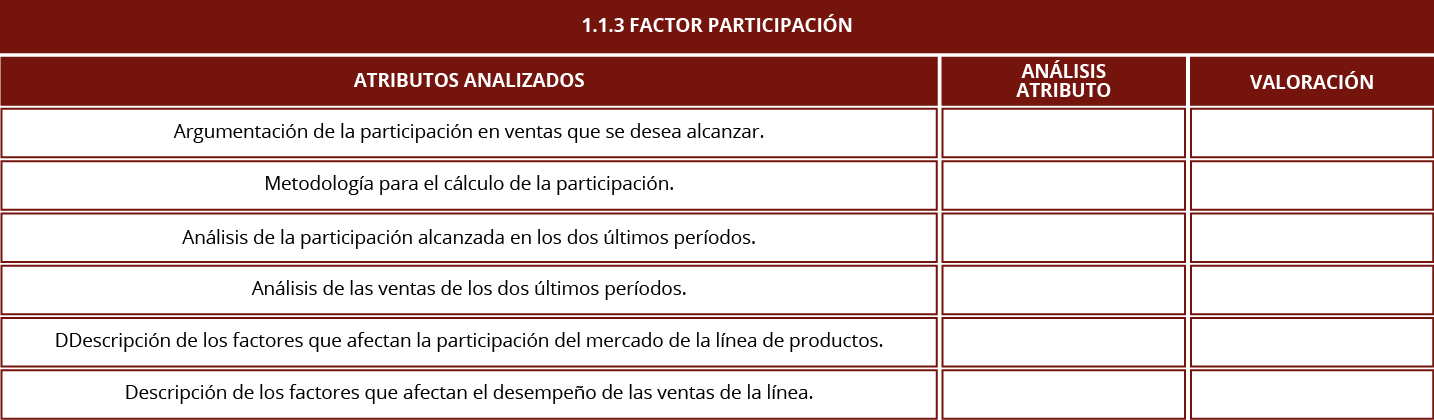

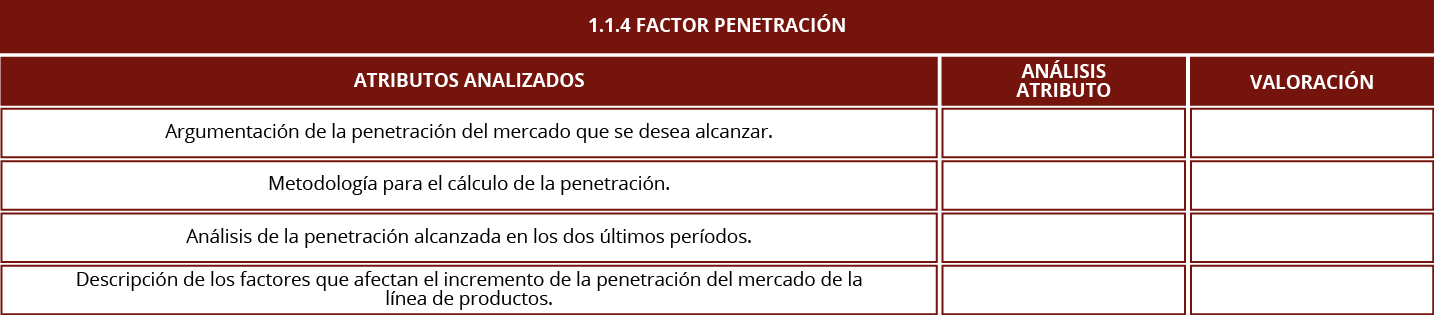

Estos objetivos deben contener acciones relacionadas con el segmento, el posicionamiento, la cartera de productos, la penetración y la rentabilidad. Con base en los objetivos, se establecen las estrategias adoptadas, entre estas se destacan las de posicionamiento, de segmento y de cartera de productos (matriz de Ansoff). Así pues, se entiende que hay una relación directa entre los objetivos y las estrategias.

Una vez definidos, se propende por la parte táctica del plan, el cual consiste en la relación de las actividades asociadas el mix de marketing. En este caso, dicha operativización debe ser discriminada frente a cada objetivo planteado. Vale la pena aclarar que el plan de comunicación está integrado a las acciones de promoción, sin embargo, por efectos de organización, este apartado puede tener un capítulo completo donde se relaciona el Flow.

El presupuesto es la relación del componente táctico en términos de cantidades y costo, el presupuesto de un plan de marketing por lo general es aprobado por la dirección general y en algunos casos por la junta directiva. Dicho valor debe estar dado en cuanto a costo unitario y costo total por actividad, así como el valor consolidado de ejecución de dicho plan.

Por último, se relacionan el cronograma y los indicadores de gestión; el cronograma hace referencia a la relación de las actividades en un período de tiempo dependiendo de su importancia o urgencia para la organización, los indicadores son las métricas adoptadas para la validación de la ejecución de las acciones tácticas y el cumplimiento de los objetivos propuestos.

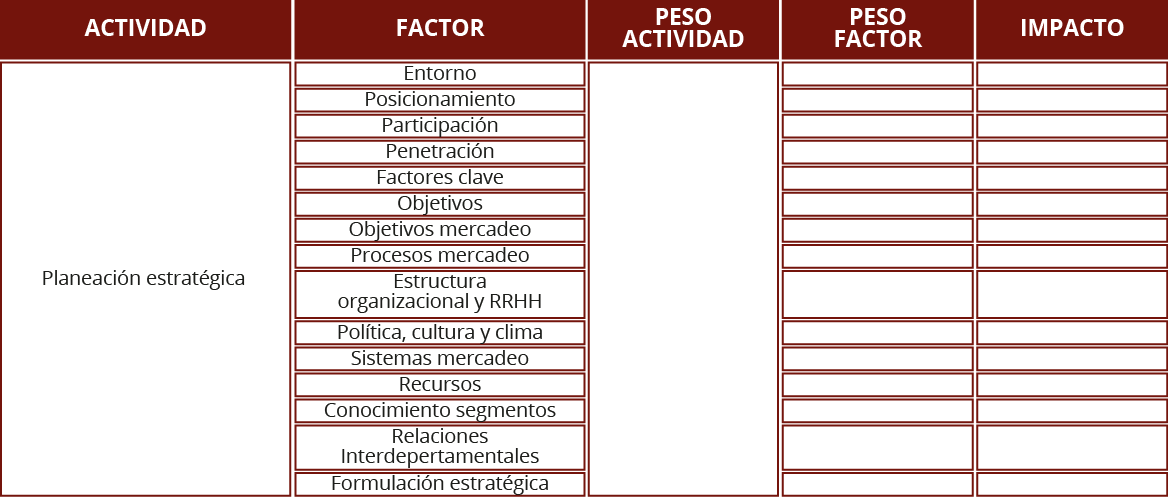

Una vez se recibe el Brief por parte de la organización, se procede organizarla y/o categorizarla en tres niveles: estratégico, táctico y operativo; esto con el fin de emitir un diagnóstico inicial. En este paso se debe asignar el peso, el cual corresponde a la participación de cada actividad en términos de porcentaje, este peso se determina en previa reunión con la organización en donde la sumatoria del peso en los tres niveles no debe superar el 50%.

Figura 4. Fuente: Shutterstock/2019

Figura 4. Fuente: Shutterstock/2019

Establecido el peso de cada nivel, se discrimina este en cada factor. Al final, la sumatoria de los pesos de todos los factores correspondientes al nivel debe dar como resultado el peso del nivel.

Después se realiza un diagnóstico de cada factor. Dicho diagnóstico se desarrolla a través de una valoración cualitativa y cuantitativa. Cada factor contiene los aspectos a valorar, el componente cualitativo corresponde a la descripción del cumplimiento o no cumplimento de cada aspecto, y el componente cuantitativo hace referencia a la medición numérica del grado de cumplimiento. La valoración numérica va de 1 a 5, siendo 1 no cumple, 2 cumple de forma insuficiente, 3 cumple de forma básica, 4 cumple de en casi su totalidad y 5 cumple en su totalidad.

El impacto corresponde al nivel de importancia de cada factor con respecto al nivel, este tendrá una valoración 1 a 5, siendo 1 nada importante y 5 muy importante. Estos pasos de distribución de pesos y de impacto se deben repetir tanto para el nivel táctico, operativo y de ejecución.

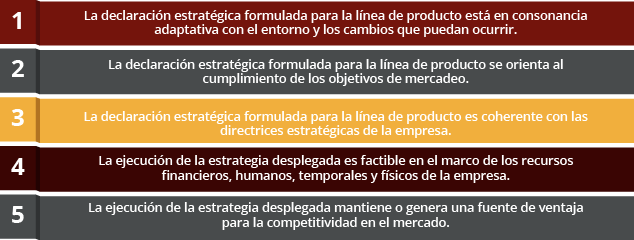

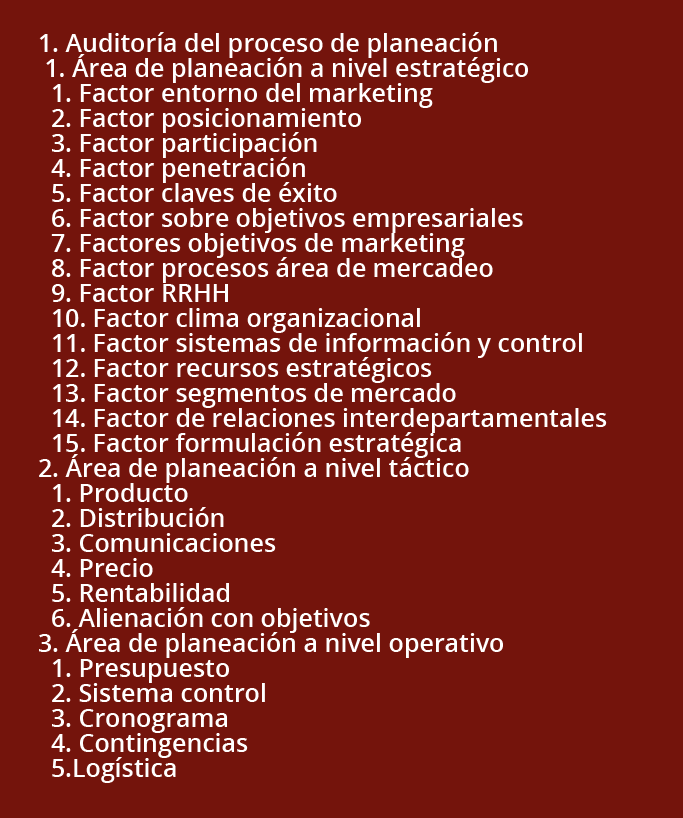

Este nivel se busca validar si las acciones del plan de marketing cuentan con la coherencia y pertinencia de la planeación estratégica de la organización, en la Tabla 1 se relacionan todas las variables correspondientes a este nivel:

Tabla 1. Factores de diagnóstico correspondiente al nivel estratégico. Fuente: elaboración propia

Tabla 1. Factores de diagnóstico correspondiente al nivel estratégico. Fuente: elaboración propia

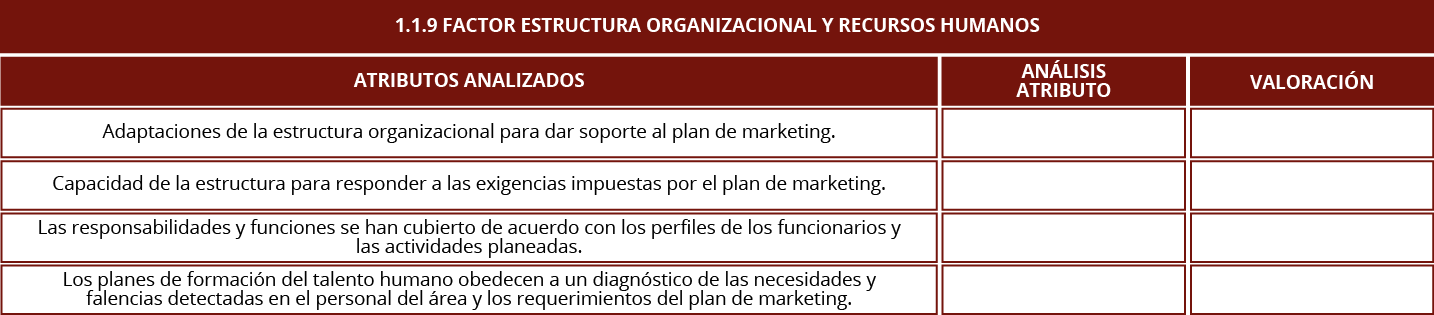

La validación de estos factores está inmersa en la gestión estratégica (políticas, objetivos, etc.) aterrizada al área de mercadeo; la capacidad de diagnóstico y análisis de situación (posicionamiento, participación, penetración, etc.) del área frente al portafolio de productos; así como de la capacidad organizacional (RRHH, recursos, relaciones, etc.), y la función del área mercadeo en sí.

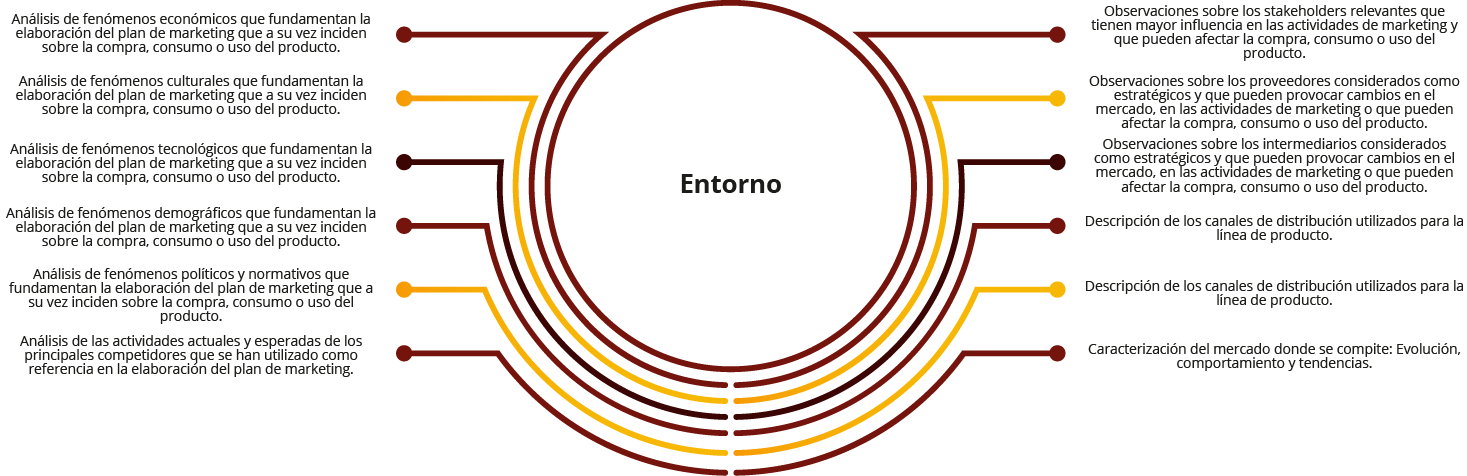

Con referencia al entorno se deben tener en cuenta los siguientes aspectos:

Figura 5. Fuente: elaboración propia

Figura 5. Fuente: elaboración propia

En este nivel se concentra en las acciones relacionadas con el mix de marketing, en donde se busca validar la coherencia entre la planeación estratégica y la táctica. En la Tabla 2 se relacionan los factores a evaluar a nivel táctico:

Tabla 2. Factores de diagnóstico correspondiente al nivel táctico. Fuente: elaboración propia

Tabla 2. Factores de diagnóstico correspondiente al nivel táctico. Fuente: elaboración propia

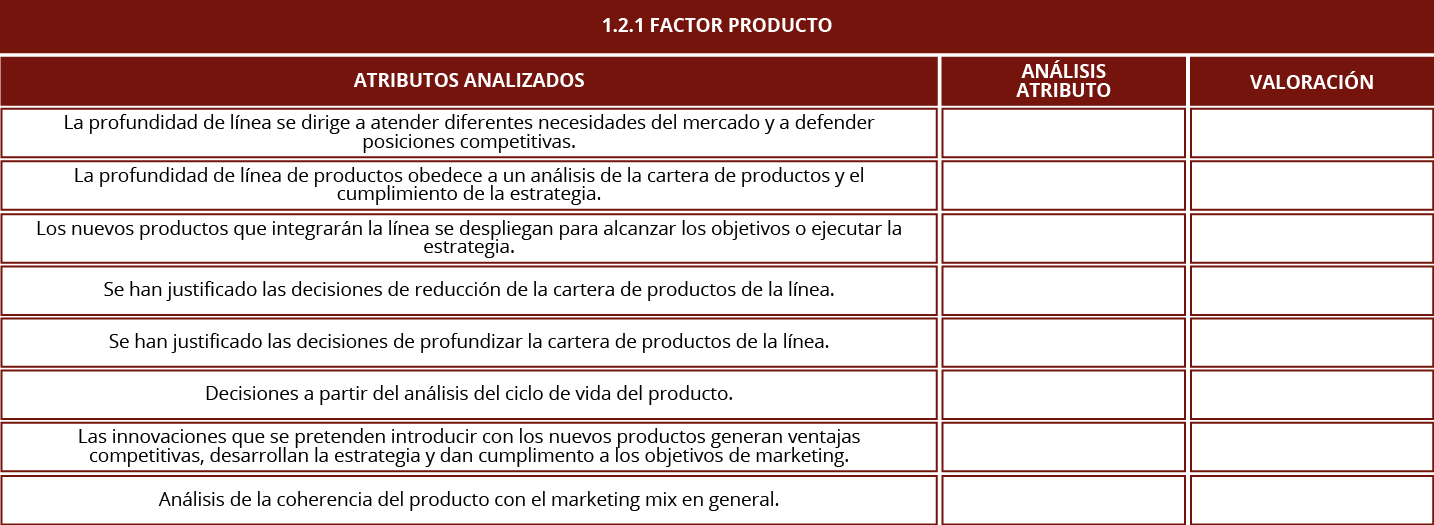

En ese sentido el factor producto hace referencia a las acciones por la línea de producto. Hay que recordar que este modelo de auditoría se fundamenta frente a las acciones por línea y no por todo el portafolio, debido a que acá se valida si las acciones estratégicas a nivel de profundidad y extensión son coherentes frente a los objetivos establecidos, tales como:

Figura 7. Fuente: elaboración propia

Figura 7. Fuente: elaboración propia

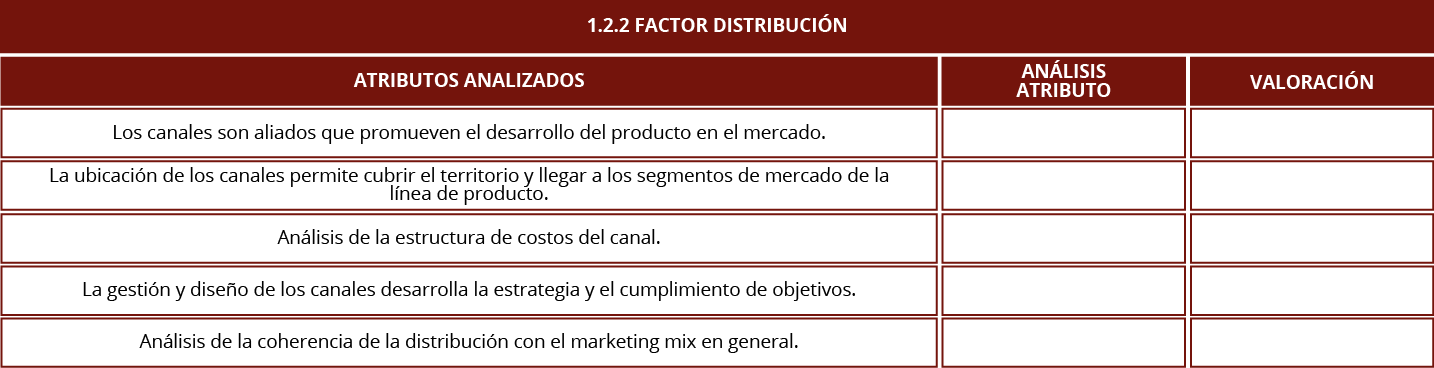

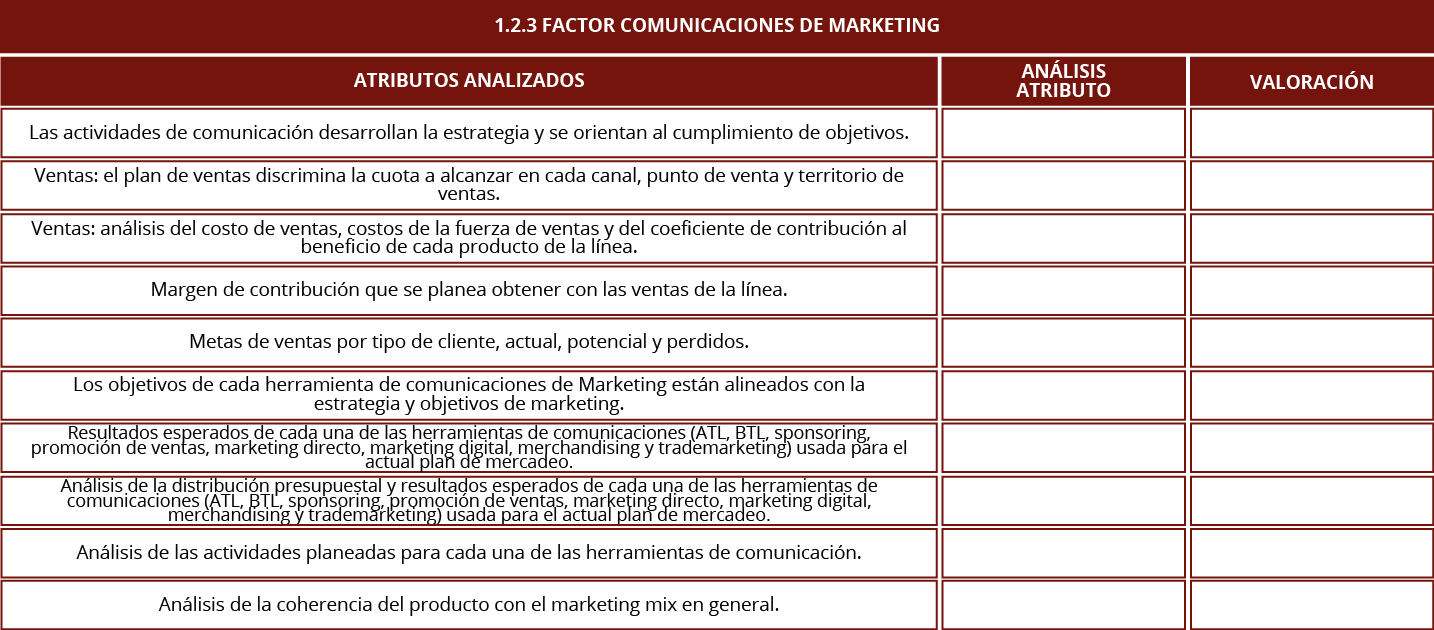

En cuanto distribución, se busca validar si las acciones propuestas frente a los canales son las adecuadas y pertinentes con referencia al producto y el grupo objetivo. Por otra parte, la promoción a la que se le denomina comunicación y se enfoca en validar la coherencia entre las acciones propuestas en el plan de comunicación con referencia al mix de marketing, así como las acciones comerciales detalladas en el plan comercial. Por esto, se recomienda tener en cuenta los siguientes aspectos relacionados con las ventas:

-El plan de ventas discrimina la cuota a alcanzar en cada canal, punto de venta y territorio de ventas.

-Existe un análisis del costo de ventas, costos de la fuerza de ventas y del coeficiente de contribución al beneficio de cada producto de la línea.

-Se establece un margen de contribución que se planea obtener con las ventas de la línea.

-Se establece las metas de ventas por tipo de cliente, actual, potencial y perdidos.

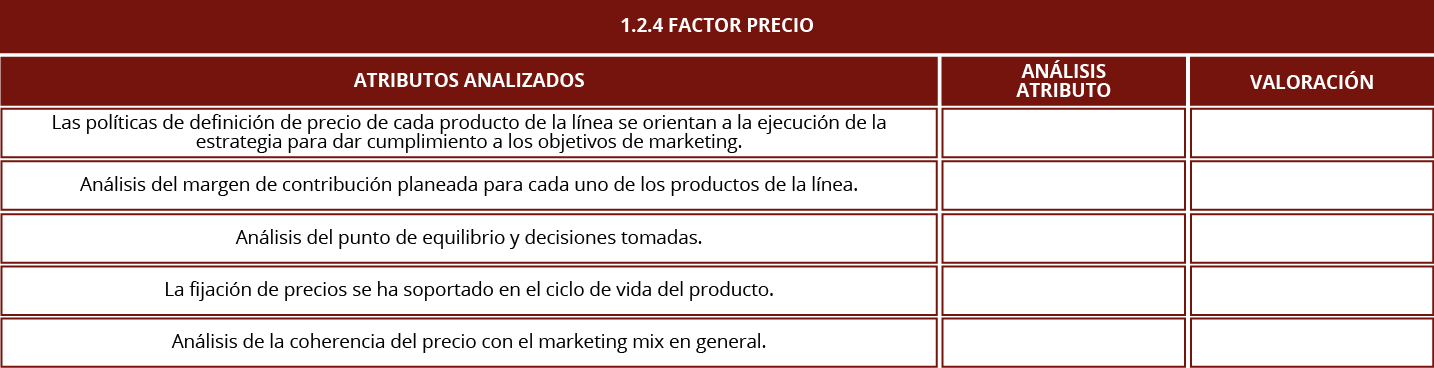

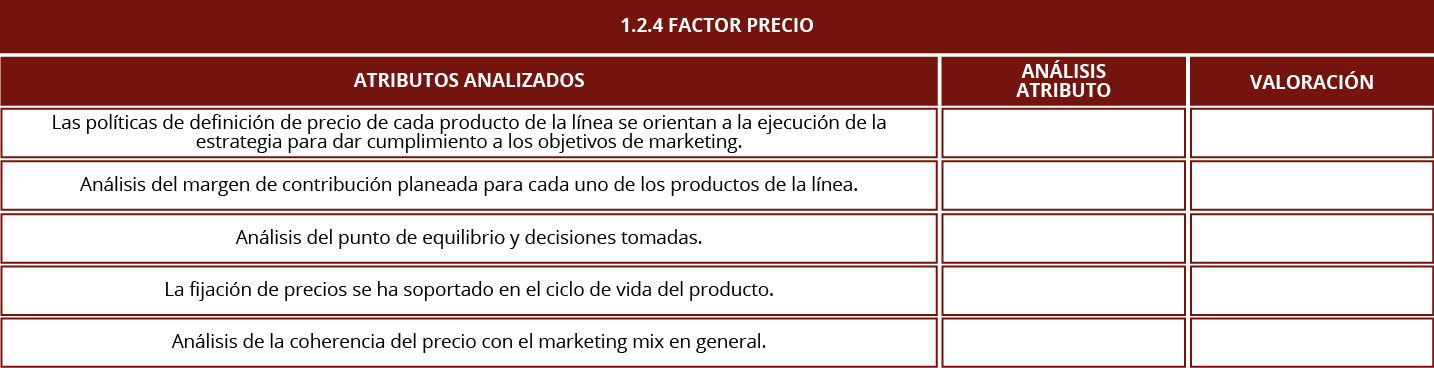

Frente al precio y la rentabilidad se verifica que la planeación en la estructura de costos sea consistente con el punto de equilibrio, definiendo de forma clara la utilidad esperada, teniendo como referencia el costo del plan y la efectividad de las acciones del mix.

Al final, se debe establecer si los objetivos propuestos desde el punto de vista estratégico están siendo abordados a nivel táctico, que en consecuencia deben generar resultados coherentes frente a la meta propuesta.

Este nivel valida las acciones operativas, en la Tabla 3 se relacionan los factores que los componen como el presupuesto desde su metodología, hasta la asignación presupuestal mensual, el cual debe tener coherencia con la táctica. En cuanto al sistema de control se valida si existe un cuadro de indicadores o métricas que permitan medir la ejecución del plan:

Tabla 3. Factores de diagnóstico correspondiente al nivel operativo. Fuente: elaboración propia

Tabla 3. Factores de diagnóstico correspondiente al nivel operativo. Fuente: elaboración propia

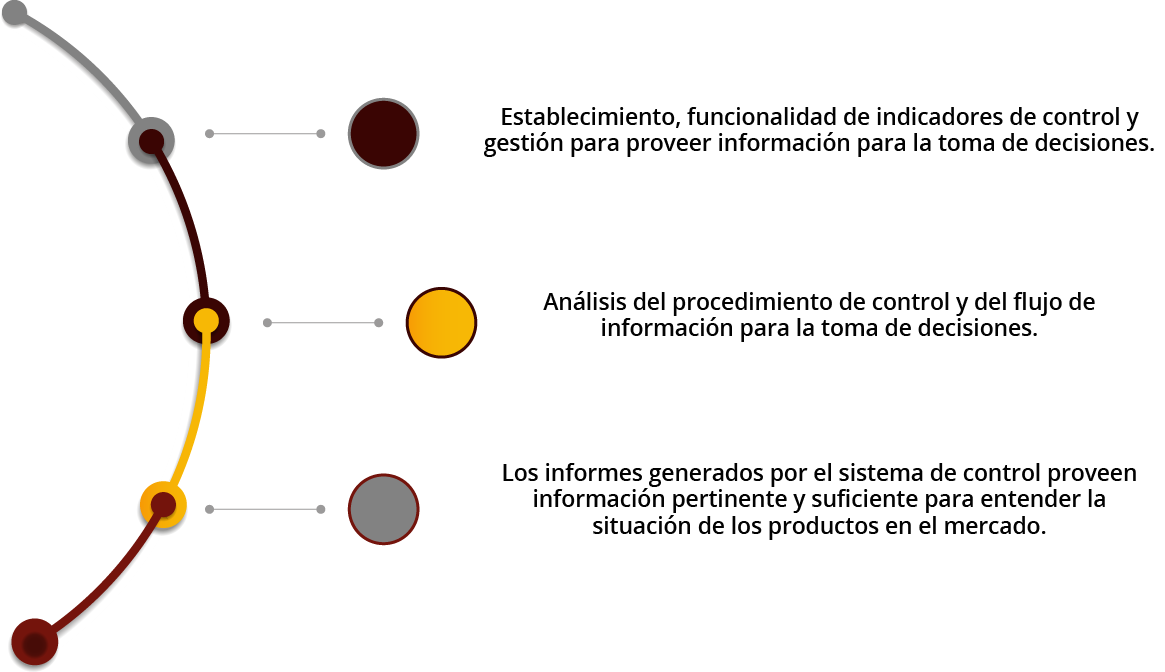

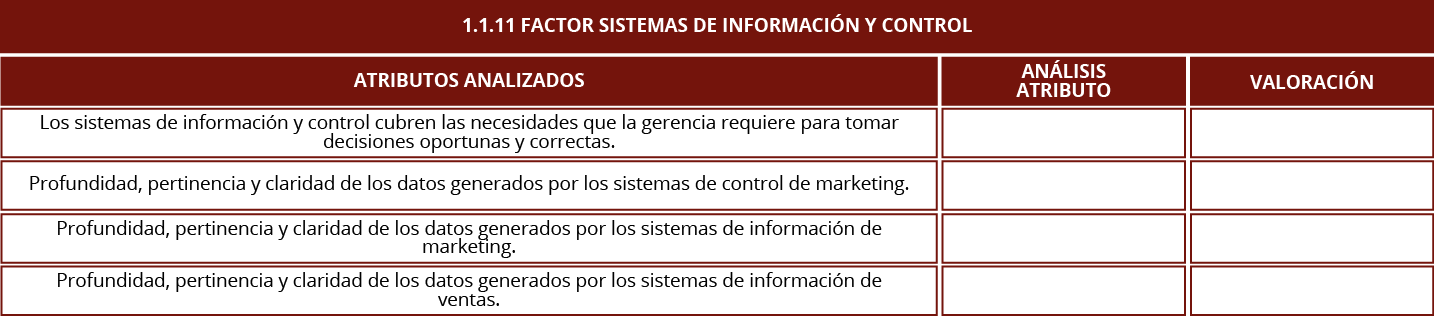

En referencia al sistema de control se recomienda tener en cuenta:

Figura 8. Fuente: elaboración propia

Figura 8. Fuente: elaboración propia

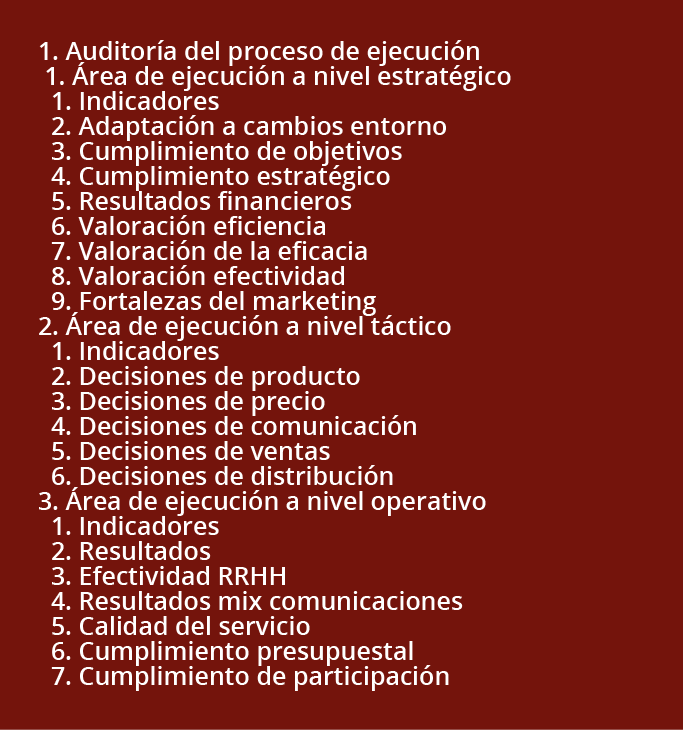

Una vez desarrollado el diagnóstico a nivel de la planeación, se procede al desarrollo de la segunda etapa de la auditoría, la cual corresponde a la validación de la ejecución del plan de marketing. Esto implica evaluar si la relación entre la planeación y la ejecución se refleja en los resultados de este, y se desarrolla en tres niveles: grado de acierto estratégico, grado de acierto táctico y grado de acierto operativo.

Para este ejercicio se hace la misma labor de asignación de pesos y de importancia tal como se desarrolló en los niveles de planeación.

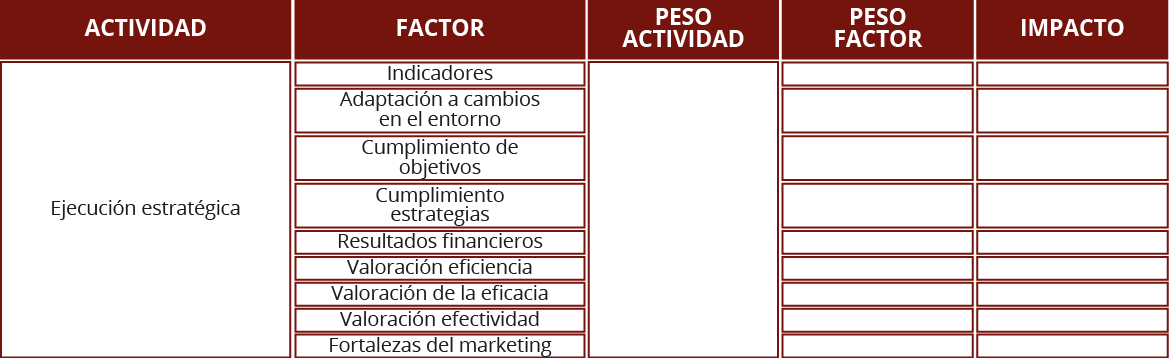

En cada grado hay un componente relacionado con los indicadores que permiten hacer una valoración cuantitativa de la ejecución y el grado de acierto de los resultados.

Tabla 4. Factores de diagnóstico correspondiente al grado de ejecución estratégica. Fuente: elaboración propia

Tabla 4. Factores de diagnóstico correspondiente al grado de ejecución estratégica. Fuente: elaboración propia

La validación consiste en determinar si los objetivos propuestos en el plan de marketing fueron logrados, para lo cual se hace en referencia el cuadro de mando integral de marketing, dado que las métricas e indicadores permiten dar una mirada desde el punto de vista de la eficiencia, la eficacia y la efectividad. En ese sentido se recomienda tener en cuenta:

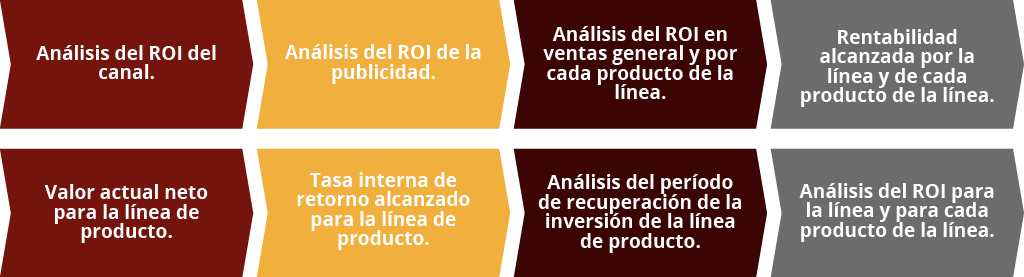

Respecto al logro de los resultados financieros, se miden a través de los indicadores de rentabilidad en donde los resultados deben ser coherentes respecto a los objetivos financieros del plan, tales como:

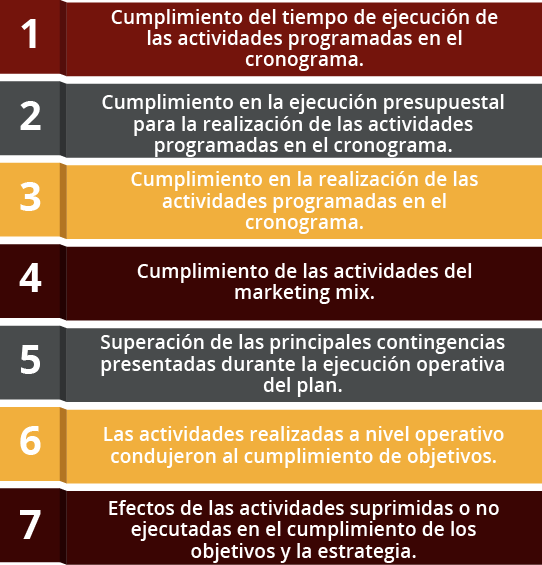

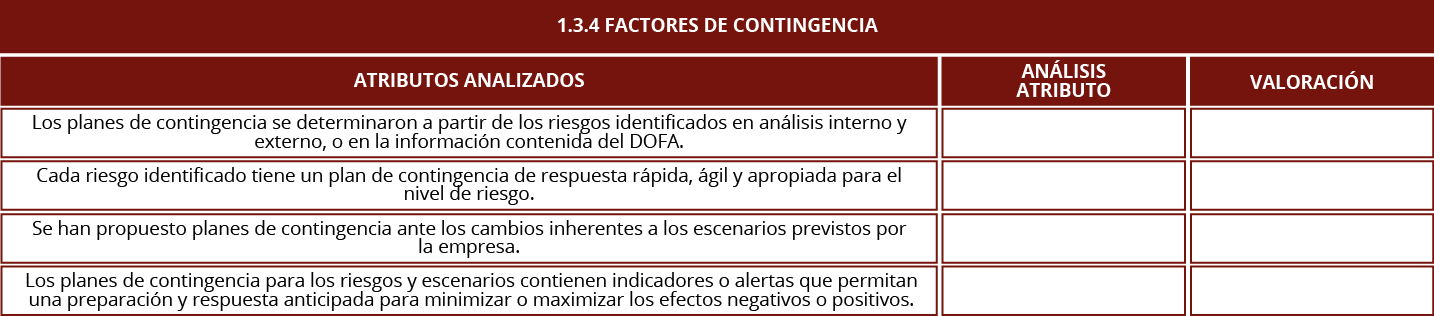

Este grado valida si las acciones operativas del área se cumplieron y se efectuaron de acuerdo con la programación prevista, en la Tabla 6 se relacionan los factores relacionados en esta actividad:

Los indicadores en este grado corresponden a la medición de cumplimiento del presupuesto y cronograma. Se recomienda validar los siguientes aspectos:

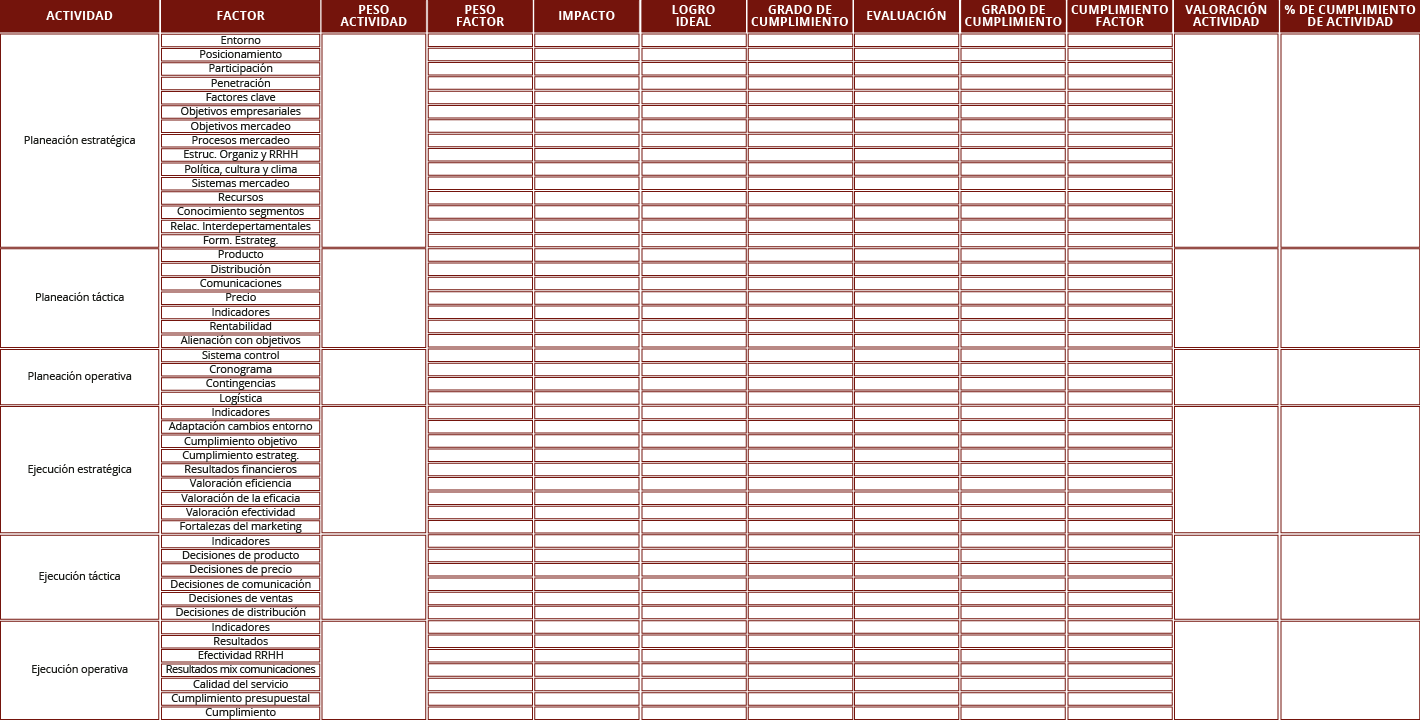

Una vez se desarrolla todo el proceso de valoración, se consolidan los datos cuantitativos y se hace la ponderación para determinar el grado de cumplimiento, en la Tabla 7 se ilustran las actividades y factores a determinar:

Tabla 7. Factores de diagnóstico correspondiente al grado de ejecución operativa. Fuente: elaboración propia

Tabla 7. Factores de diagnóstico correspondiente al grado de ejecución operativa. Fuente: elaboración propia

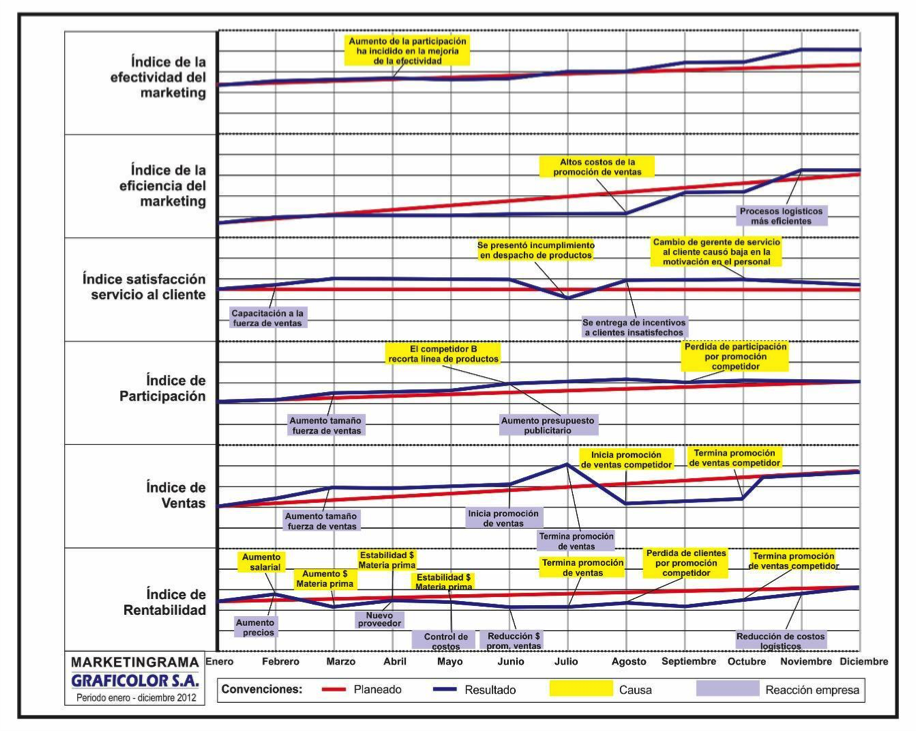

El marketingrama corresponde a la representación gráfica de las diferentes variables que se valoraron en cada actividad, su forma de presentación corresponde a un cuadro de control donde se evidencia el grado de cumplimiento de cada actividad.

La representación gráfica se debe hacer por actividad, se recomienda en este caso usar gráficas de tipo lineales, radiales, rectangulares y de proyección solar, esto porque los datos se representan en valoraciones, para lo cual diagramas de barra o de dispersión no aplican. En la siguiente se muestra un ejemplo de marketingrama:

Figura 12. Modelo para la implementación de la auditoría de marketing. Fuente: tomado de Cancino, Palacios, & Manjarrez (2019)

Figura 12. Modelo para la implementación de la auditoría de marketing. Fuente: tomado de Cancino, Palacios, & Manjarrez (2019)

El informe de auditoría es un documento escrito realizado por el auditor o el equipo auditor externo, el cual emite un diagnóstico basado en las evidencias y los hallazgos encontrados sobre el proceso auditado.

Aunque el proceso de marketing en una organización no tiene obligación de ser auditado, es importante tener la validación de un equipo auditor externo que permita validar y emitir un concepto frente a la realidad de un proceso.

Este tipo de ejercicios no son vinculantes para la organización, esto quiere decir que los resultados de este, pueden ser aceptados y apropiados por esta o no.

La opinión del auditor sobre el resultado final de la auditoría se puede categorizar como:

Un informe de auditoría en marketing se compone de las siguientes partes:

-Hoja de portada

-Introducción

-Hoja de contenido

-Descripción del desarrollo de la auditoría

-Resultados de la auditoría

-Resumen de desviaciones encontradas

-Conclusión y emisión del concepto

-Anexos

Figura 13. Fuente: elaboración propia

Figura 13. Fuente: elaboración propia

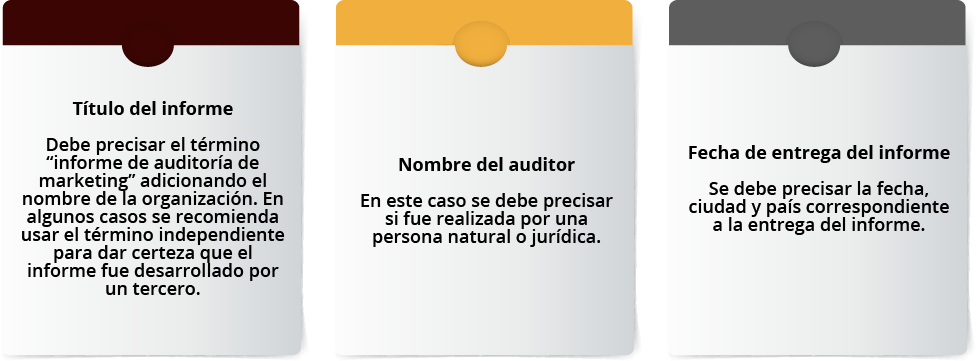

La hoja de portada debe contener las siguientes partes:

Figura 14. Fuente: elaboración propia

Después de la hoja de portada, deberá incluirse la introducción del informe manteniendo una estructura que permita al lector tener un contexto sobre el informe presentado. Así pues, el primer párrafo debe presentar una declaración libre de la firma auditora o del auditor sobre la organización y el proceso auditado, también debe hacer la aclaración sobre lo que es una auditoría de marketing.

Después viene un párrafo donde se describe el documento plan de marketing auditado y su contenido, así como los documentos adjuntos adicionales que la organización puso a consideración.

Seguidamente viene un último párrafo donde se aclara que el plan de marketing es un documento autónomo y de responsabilidad por parte de la organización; allí se debe aclarar que la responsabilidad del auditor consiste en emitir un diagnóstico, concepto y/o opinión de índole profesional.

La hoja de contenido debe estar numerada y paginada, y contener todos los aspectos desarrollados en el proceso de auditoría. Este documento debe presentar numeración hasta de tercer orden

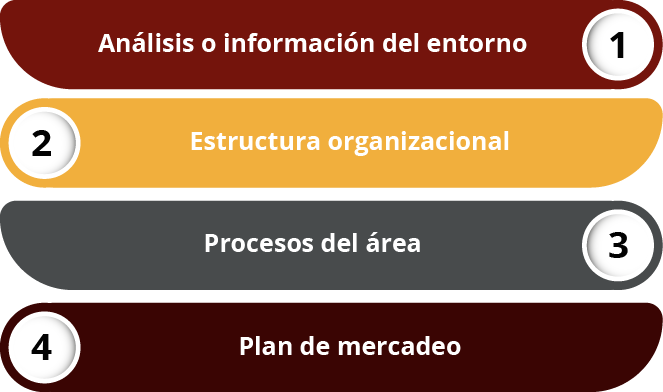

El primer capítulo hace referencia a la descripción del proceso de desarrollo de la auditoría, para lo cual el nivel de detalle es importante en su redacción y debe contemplar:

El alcance: dado que el modelo de auditoría se desarrolla por la línea de producto.

Un resumen de las reuniones previas y acta de inicio de la auditoría.

La estimación de pesos e impactos y su metodología.

Es importante detallar todo lo relacionado a las condiciones necesarias para el desarrollo de la auditoría, así como todas las reuniones sostenidas, el tiempo de recopilación de información y respuesta por parte de la organización auditada.

Luego vienen los capítulos referentes a relacionar los resultados frente a cada actividad. A continuación, en la siguiente figura se relaciona la estructura de numeración que corresponde a la actividad de planeación con sus factores:

Figura 15. Estructura de contenido a nivel de planeación. Fuente: elaboración propia

Figura 16. Estructura de contenido a nivel de planeación. Fuente: elaboración propia

Al inicio de cada capítulo se presenta el resumen de resultados de cada actividad, en donde se recomienda el uso de gráficos que permiten visualizar la valoración cuantitativa de cada factor. Además, este resumen deberá estar acompañado de un párrafo donde se emita el concepto general que soporta dichos resultados.

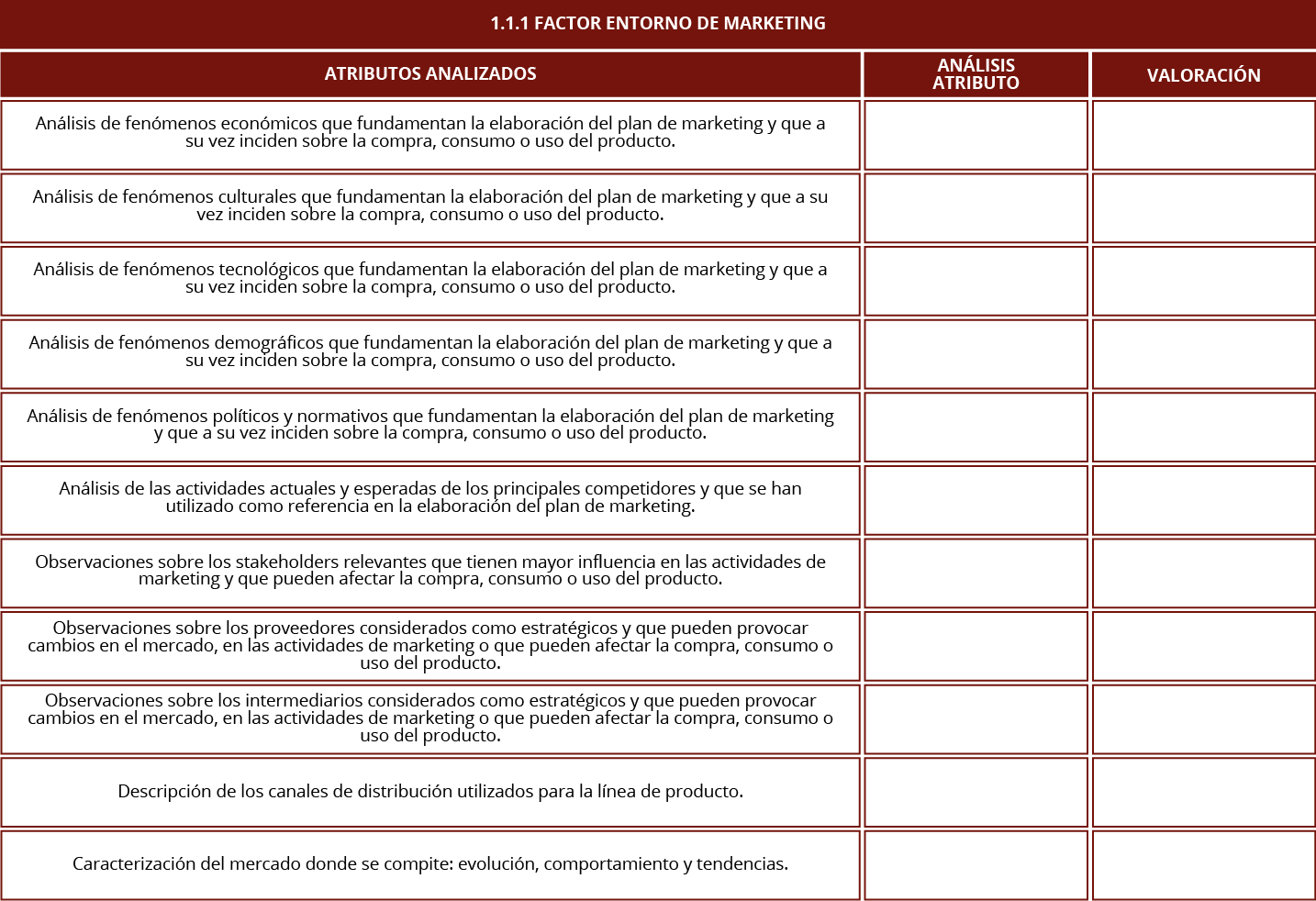

Cada factor debe contener el siguiente formato, el cual se puede observar en la Tabla 1:

Tabla 1. Formato de valoración cualitativa y cuantitativa. Fuente: elaboración propia

Este formato es el que sirve como base para hacer la valoración tanto a nivel cualitativo como cuantitativo. La valoración cualitativa corresponde al análisis descrito por el auditor tomando como referencia los hallazgos y la pertinencia de cumplimiento de cada atributo respecto a las evidencias adjuntas. Luego se procede a hacer la valoración cuantitativa de 1 a 5 descrita en el segundo corte.

Tabla 2. Formato de valoración factor entorno de marketing. Fuente: elaboración propia

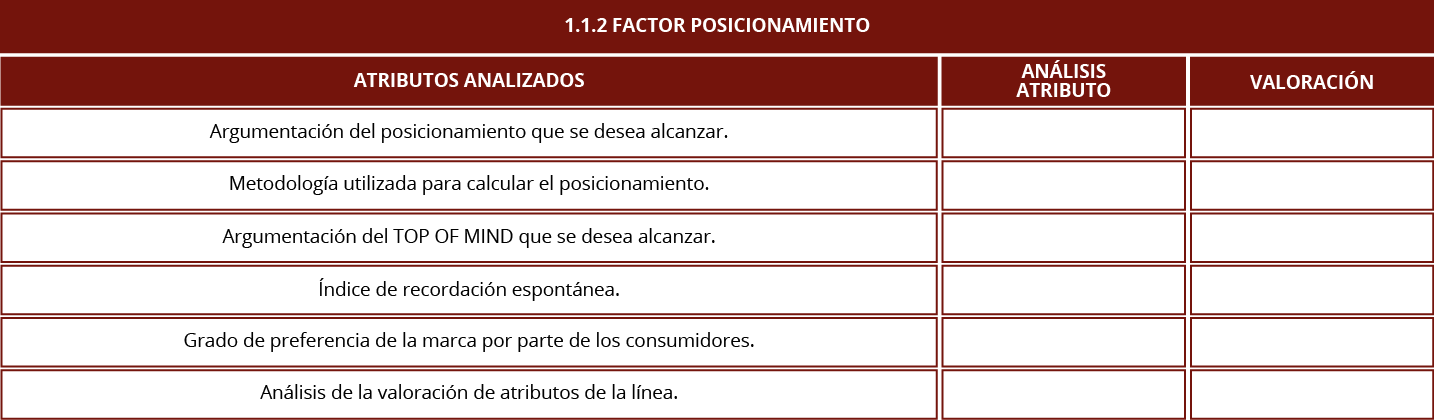

Tabla 3. Formato de valoración factor posicionamiento. Fuente: elaboración propia

Tabla 4. Formato de valoración factor participación. Fuente: elaboración propia

Tabla 5. Formato de valoración factor penetración. Fuente: elaboración propia

Tabla 6. Formato de valoración factores clave de éxito. Fuente: elaboración propia

Tabla 7. Formato de valoración factor objetivos empresariales. Fuente: elaboración propia

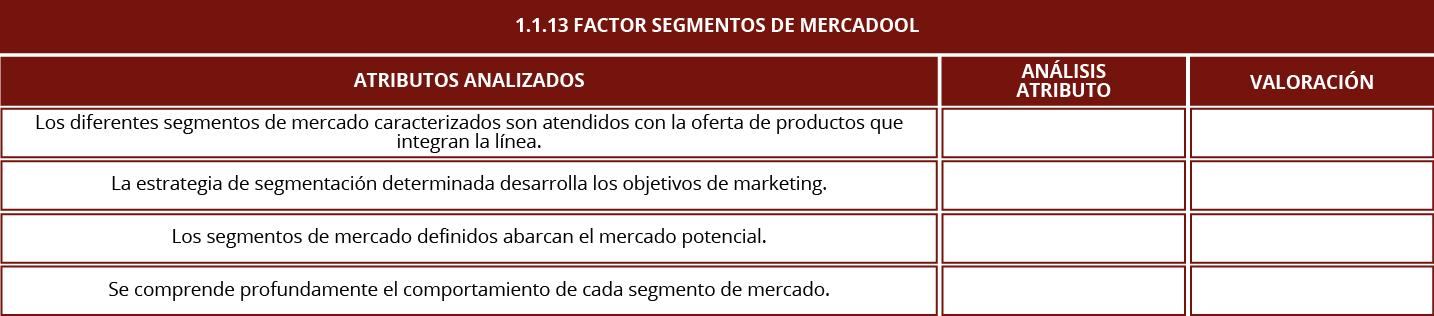

Tabla 8. Formato de valoración factor objetivos de mercadeo. Fuente: elaboración propia

Tabla 9. Formato de valoración factor procesos de mercadeo. Fuente: elaboración propia

Tabla 10. Formato de valoración factor estructura organizacional y recursos humanos. Fuente: elaboración propia

Tabla 11. Formato de valoración factor clima y cultura organizacional. Fuente: elaboración propia

Tabla 12. Formato de valoración factor sistemas de información y control. Fuente: elaboración propia

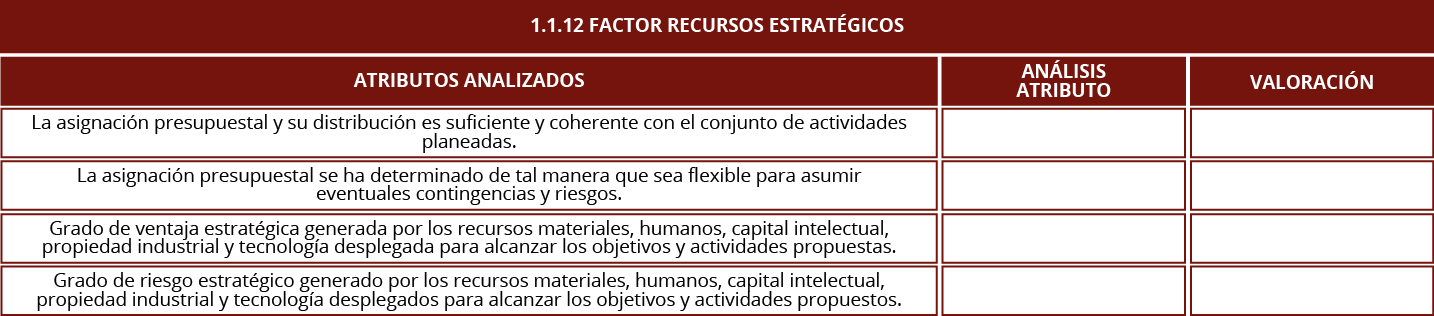

Tabla 13. Formato de valoración factor recursos estratégicos. Fuente: elaboración propia

Tabla 14. Formato de valoración factor recursos estratégicos. Fuente: elaboración propia

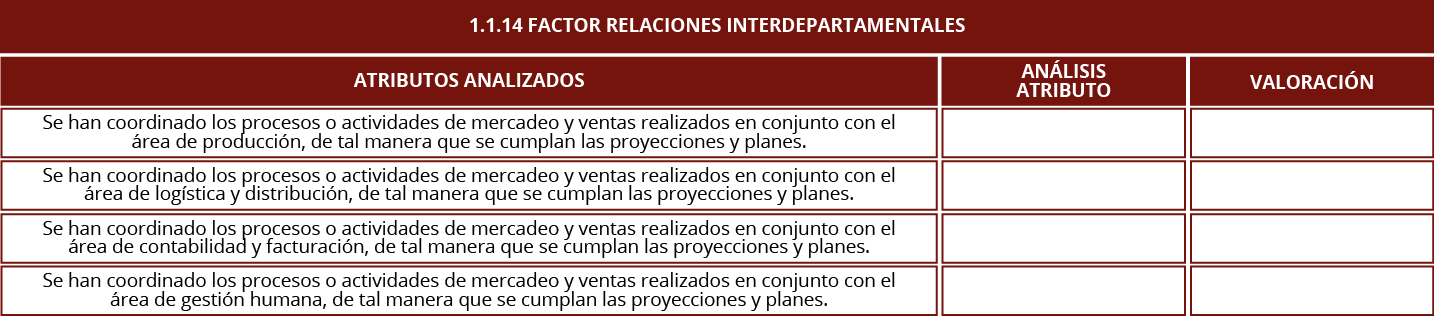

Tabla 15. Formato de valoración factor relaciones interdepartamentales. Fuente: elaboración propia

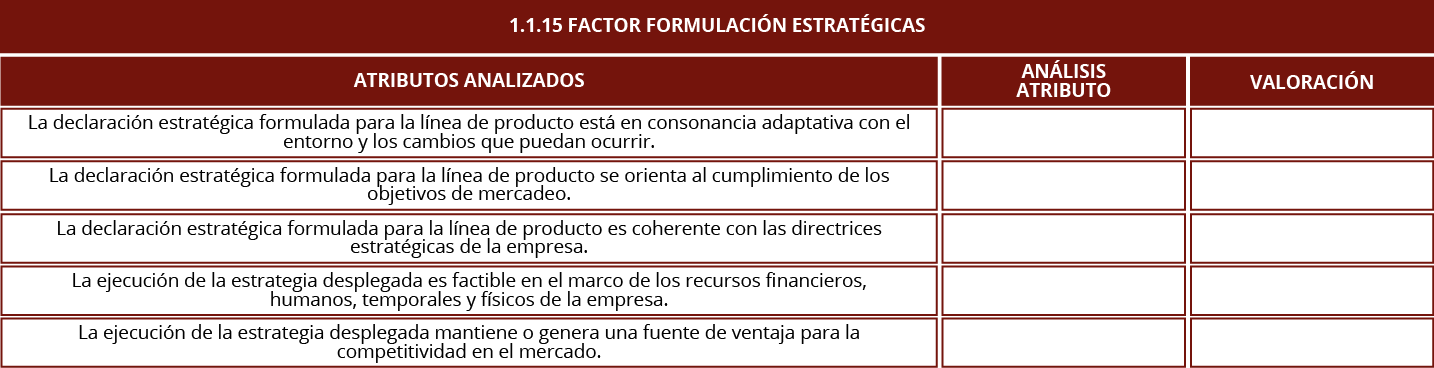

Tabla 16. Formato de valoración factor formulación estratégica. Fuente: elaboración propia

Tabla 17. Formato de valoración factor producto. Fuente: elaboración propia

Tabla 18. Formato de valoración factor distribución. Fuente: elaboración propia

Tabla 19. Formato de valoración factor comunicaciones de marketing. Fuente: elaboración propia

Tabla 20. Formato de valoración factor precio. Fuente: elaboración propia

Tabla 21. Formato de valoración factor rentabilidad. Fuente: elaboración propia

Tabla 22. Formato de valoración factor alienación con objetivos de marketing. Fuente: elaboración propia

Los planes de mejora son todas aquellas actividades que surgen como resultado de la auditoría de marketing. El plan de mejora consiste en plantear los cambios con base en las debilidades y desviaciones detectadas en donde es indispensable determinar el grado de mejora.

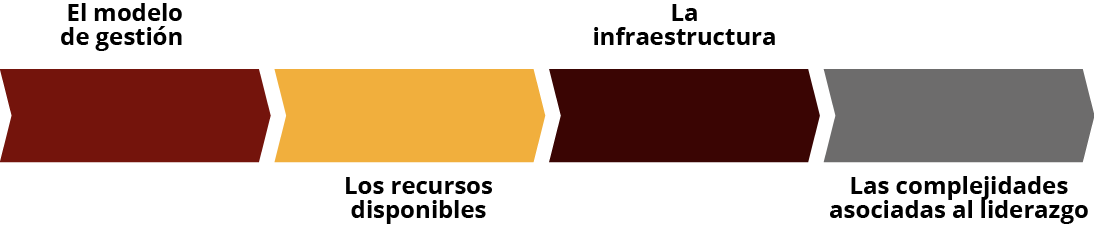

Es decir, se debe analizar hasta qué punto la organización tiene la capacidad de implementar mejoras en sus procesos, esto depende en gran medida de:

Figura 17. Fuente: elaboración propia

Figura 17. Fuente: elaboración propia

La organización debe evaluar en qué aspectos deberá enfocar sus esfuerzos con el fin de mejorar sus resultados y entender que en aquellos que no destinará mayores esfuerzos seguirá obteniendo los mismos resultados.

Los planes de mejora se componen de acciones de mejora, estos últimos son el detalle de las acciones pertinentes para que la desviación no se vuelva a presentar.

Las acciones de mejora deben ser establecidas desde el proceso auditado, si de alguna forma, esta se debe intervenir en otro proceso, es conveniente escalar la acción de mejora a la alta dirección para obtener la aprobación y la directriz adecuada con el fin de que esta no afecte el desempeño de los demás procesos.

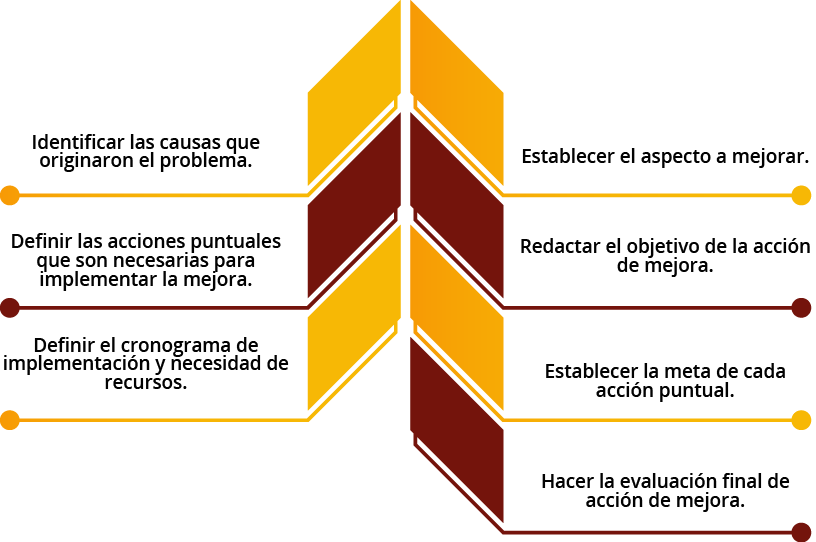

Las acciones de mejora deben ser desarrolladas de la siguiente forma:

Figura 18. Fuente: elaboración propia

Figura 18. Fuente: elaboración propia

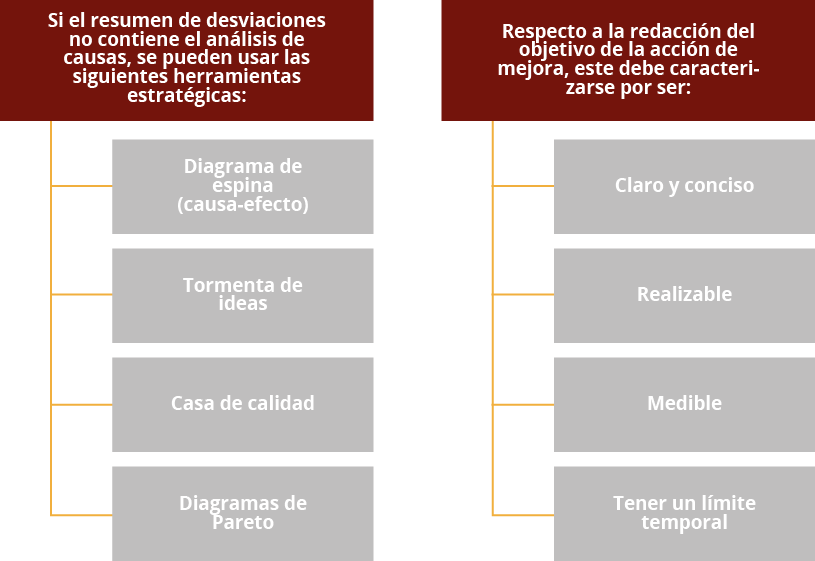

Al establecer el aspecto a mejorar, se deben tomar como referencia los resultados de la auditoría, principalmente los relacionados en el resumen de desviaciones.

Figura 19. Fuente: elaboración propia

Figura 19. Fuente: elaboración propia

El límite temporal permite determinar si su aplicación se concentra al corto, mediano y/o largo plazo. No obstante, hay que tener en cuenta que por lo general los planes de marketing tienen un alcance de un año.

Con base en los objetivos se redactan las acciones puntuales, este apartado debe contener el detalle de todas las acciones necesarias para que dicha acción sea una realidad. Las acciones son secuenciales, es decir, se debe primero lograr la ejecución de cada acción para seguir a la siguiente, por lo cual cada acción debe tener una meta.

Una vez se tienen establecidas las metas, se asigna a cada una el límite temporal de ejecución, y este debe ser coherente con el objetivo de la acción. Sin embargo, estos límites deben ser pertinentes frente a la aplicación de su grado de cumplimiento, así como la relación de los recursos necesarios para su ejecución; este espacio se puede discriminar de acuerdo con el tipo de recurso, casi siempre se asigna un valor monetario.

Por último, la evaluación o retroalimentación de la acción de mejora es un espacio donde se permite expresar si al final del ejercicio, la acción generó los cambios proyectados, y si su pertinencia frente al proceso fue relevante para que no se vuelvan a presentar desviaciones.

Una vez establecidas todas las acciones de mejora se ordenan de acuerdo con el espacio temporal de ejecución a corto, mediano y/o largo plazo; así como la sumatoria de los recursos monetarios para conocer el valor final del plan de mejora.

La presentación del informe de auditoría debe contener:

Informe escrito

Informe digital

Presentación del informe

El informe escrito consiste en la impresión del informe final, este debe ser entregado el día de la presentación de los resultados. El informe digital consiste en la versión digital del informe escrito, así como el cuadro de control en formato Excel denominado marketingrama.

En cuanto al orden de la presentación, es recomendable usar la misma estructura del informe, de tal forma que sea de fácil interpretación para cuando esté leyendo.

También es recomendable el uso de marketingrama como fuente de representación de resultados, las diapositivas deben contener el mínimo de texto posible, lo ideal es manejar un ícono y/o gráfico seguido de ítems separados por viñetas con términos clave de interpretación.

El uso de cuadros de control a través de herramientas de Excel puede ser una alternativa si se tiene la posibilidad de uso de herramientas como Power BI.