Auditoría de marketing

-

Generalidades de la

Auditoría de Marketing

Unidad 1

Auditoría de marketing

La auditoría es un término genérico que se usa principalmente para validar la ejecución de algo. Ese algo dentro del contexto de una organización está orientado principalmente hacia los procesos. Dentro del contexto de la administración es bien sabido que todas las organizaciones se componen de procesos, siendo estos: los misionales, de gestión o estratégicos, y de apoyo.

Los procesos misionales son todos aquellos alienados hacia la razón de ser de la organización, es decir hacia la misión, los procesos de gestión son todos aquellos orientados hacia la dirección y toma de decisiones, mientras que los de apoyo son todos aquellos que no se relacionan con la misión, es decir no generan valor, y llegado el caso se pueden tercerizar.

Una vez definido los procesos, se hace representación gráfica de estos, la cual se denomina mapa de procesos. El mapa de procesos permite entender mejor las organizaciones partiendo desde las necesidades y expectativas del mercado, relacionando los procesos desde su funcionamiento, las relaciones entre procesos, el flujo de la información, hasta lograr la satisfacción de las necesidades y expectativas del mercado.

Este modelo permite entender que los procesos se componen de otros procesos los cuales se denominan subprocesos. Sin embargo, entendiendo que las organizaciones son entes dinámicos de constante cambio, implica que se deben describir de la forma más detallada posible y organizada, tomado como referencia todas las normas pertinentes (calidad, legales, etc.), este proceso se denomina normalización.

Bajo esta lógica, es necesario entender que los procesos se desarrollan bajo el modelo del PHVA, el cual se entiende como: planear, hacer verificar y actuar. Una vez se está normalizada la información de la organización, se procede a la validación de esta a partir de la auditoría; este proceso se fundamenta desde la identificación de riesgos y la mejora continua.

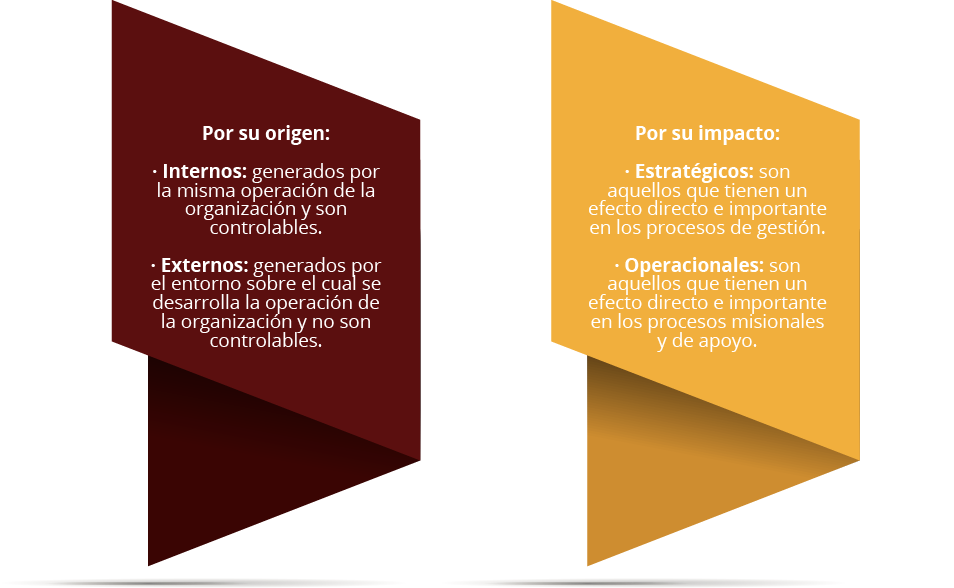

Para poder definir el riesgo, es necesario primero conocer y diferenciar dos conceptos: el evento y la amenaza. Los eventos son acciones imprevistas, no contempladas, que suceden en la operación normal de un proceso o subproceso de una organización, el cual puede tener un carácter positivo si favorece la operación, o negativo si la desfavorecen; pero que el hecho mismo puede ser o generar un riesgo para la organización. En ese sentido, la organización debe tener la capacidad de analizar y definir la forma de abordarlo cuando se vuelva a presentar.

Las amenazas se pueden definir como la posibilidad de ocurrencia de un evento negativo y del impacto que este tenga en el proceso. El riesgo es la probabilidad e impacto de una amenaza. La probabilidad entendida como la evidencia histórica de ocurrencia y el impacto como la consecuencia negativa de que suceda o positiva de que no suceda.

Los riesgos pueden ser clasificados o tipificados de dos formas:

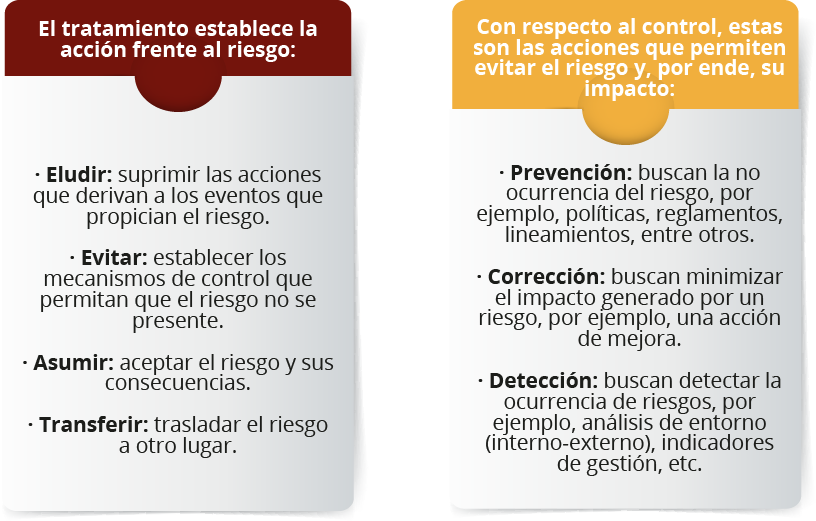

Las organizaciones en su deber ser y hacer deben establecer los riesgos presentes en sus procesos, esto se desarrolla a través de un mapa de riesgos. El mapa es una herramienta estratégica que permite analizar y tipificar el riesgo y su impacto (valorar), adicional permite determinar la forma de afrontarlo. Para lo cual, es indispensable que este ejercicio sea realizado por parte de todos los actores de los procesos intervinientes.

La forma de cómo administrar el riesgo debe ser desde su tratamiento y control.

La auditoría es un proceso sistemático, es decir, que se compone de una serie de pasos los cuales permiten validar que todos aquellos procesos y subprocesos que conforman una organización se cumplen en el marco de una norma, de tal forma que, el cumplimiento de esta, valida su ejecución en términos de calidad, realización, etc. Dicho esto, la auditoría en una organización aborda todos los procesos y en algunos casos se centra en solo algunos procesos.

Algunas organizaciones referencian a la auditoría como un requisito para obtener una certificación, no obstante, el ejercicio periódico de revisión y validación repercute en la mejora continua de los procesos y, por ende, de toda la organización.

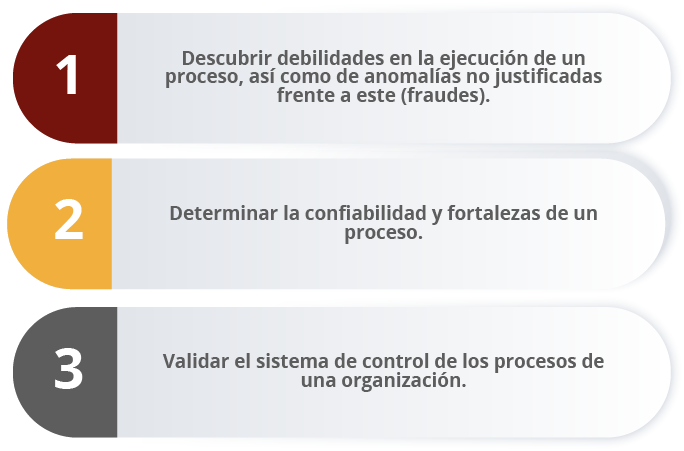

En ese sentido, el principal objetivo de la auditoría es suministrar un diagnóstico sobre los procesos y su cumplimiento, sin embargo, también se puede poner en consideración los siguientes objetivos:

Dentro del contexto de la auditoría, muchas organizaciones orientan sus esfuerzos con la perspectiva de certificación de sus procesos en calidad, sin embargo, la norma ISO 9001:2015 no hace referencia de forma puntual a los procesos relacionados con áreas de mercadeo.

Para lo cual, algunas organizaciones toman como referencia la auditoría en marketing cuando se evidencian resultados no convenientes de acuerdo con las acciones de mercadeo propuestas y desarrolladas, no obstante, deberá ser usada más como una herramienta estratégica que permita actualizar los procesos y cambios pertinentes en el contexto del mercadeo para una organización.

En ese sentido, la auditoría en marketing se puede definir como el proceso de revisión y comprobación de las acciones de marketing de una organización que busca validar que lo establecido en el plan de mercadeo se haya ejecutado y desarrollado de acuerdo con las acciones propuestas de los resultados esperados. Por lo tanto, la auditoría en marketing debe propender por ser aplicada de forma periódica, exhaustiva, por personal externo e independiente, dado que, por su condición, no es conveniente que sea efectuada por personal interno.

Por otra parte, el proceso de auditoría de marketing será el mismo proceso de una auditoría normal, aclarando que el proceso de normalización será tomado en referencia al plan de marketing y los documentos que soportan este. En ese sentido, el auditor de marketing deberá tener formación en mercadeo, más su proceso de auditoría no es evaluativo frente a los resultados del plan sino frente al proceso de ejecución del plan.

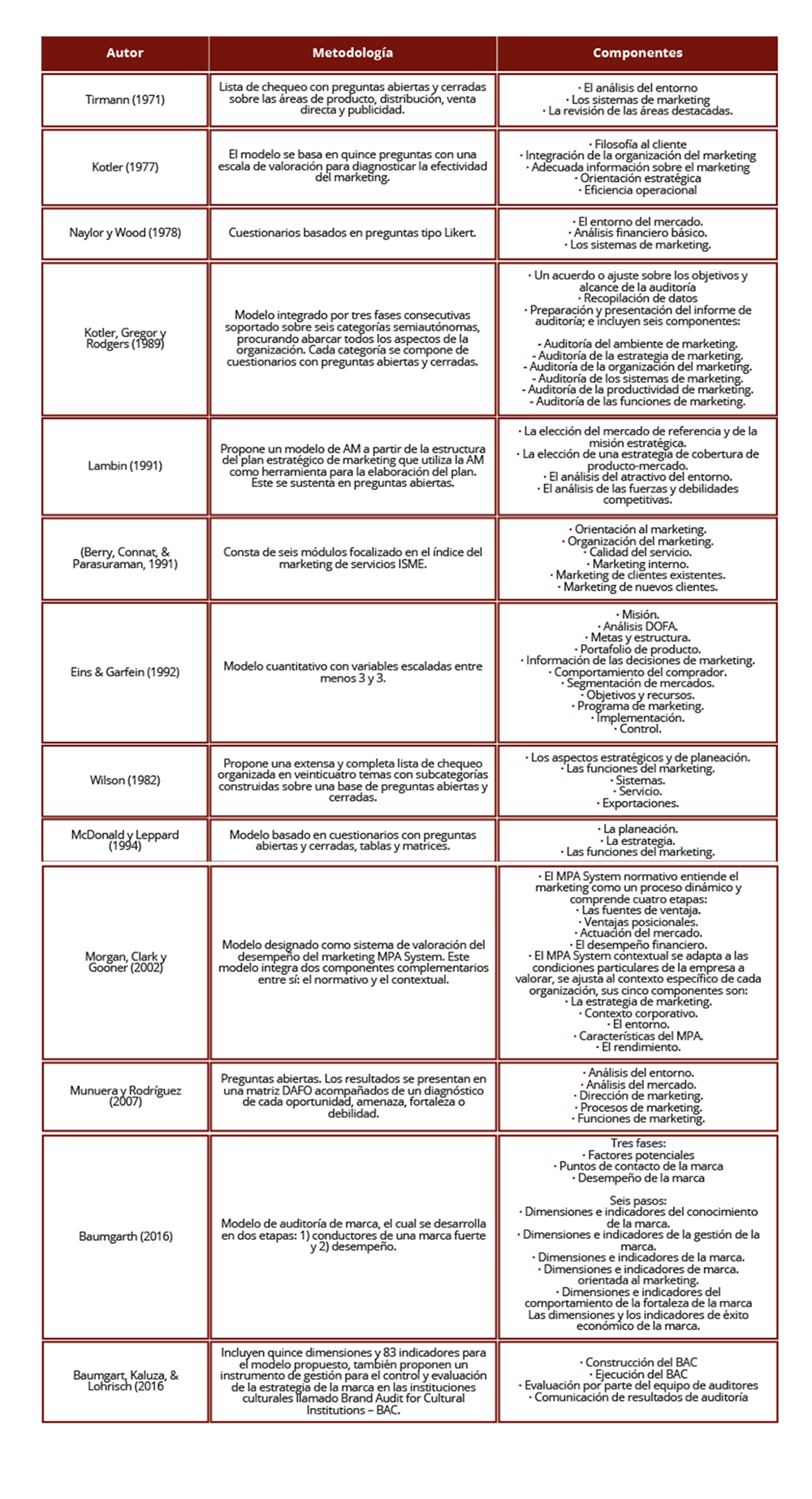

Los modelos de auditoría en marketing se desarrollan frente a la estructura del modelo tradicional de auditoría, sin embargo, la lista de chequeo es la herramienta más usada para validar la ejecución de las acciones propuestas en el plan de marketing. No obstante, frente a la medición de desempeño es posible el uso de herramientas combinadas entre las listas de chequeo y medición a través de métricas o la combinación de estas.

Los primeros modelos se caracterizan por relacionar los aspectos, áreas y/o módulos que la auditoría de marketing debe contemplar, entre los cuales el común denominador son los relacionados con el análisis del entorno, la integración del marketing con la organización (estratégico y financiero) y la operacionalización del marketing. Sin embargo, estos modelos evolucionaron a modelos más estructurados en donde el componente metodológico se caracteriza por cantidad y tipo de preguntas.

Otros modelos se caracterizan por orientarse más hacia la estrategia, en donde la auditoría sirve como referencia y punto de partida para la construcción del plan. Hay modelos más orientados hacia la auditoría de marca y servicio, los cuales dejan de lado aspectos como el entorno y se centran más en su función de validación. En la Tabla 1 se relacionan estos modelos:

La principal deficiencia de los modelos relacionados en la Tabla 1 consiste principalmente en la no estandarización de un modelo. Parte del problema consiste primordialmente con que tampoco existe un modelo estandarizado de plan de mercadeo, aunque la mayoría de estos contienen los mismos elementos. Otro aspecto es la subjetividad de la valoración, dado que la medición a través de preguntas con respuestas tipo Likert deja abierta la valoración con respecto al punto de vista del auditor.

Otro aspecto a tener en cuenta es el desconocimiento de la auditoría de marketing en el contexto empresarial y su uso como herramienta de sistema de control, dado que la mayoría de las organizaciones asocian la auditoría a contextos de sistema de gestión de calidad, no obstante, es un proceso que puede ser desarrollado de forma autónoma.

También hay que tener en cuenta que no existe un ente o una organización especializada en la formación de auditores de marketing, en ese caso, no es valorada y, por ende, puede estar sujeta a interpretaciones de no necesidad y por lo tanto de veracidad.

Métrica se puede definir como la forma de dimensionar cuantitativamente hechos, actividades, alcances, posibilidades y resultados frente al proceso de marketing en cualquier organización. Como toda organización, un modelo de gestión debe de tener una forma de control gerencial, en ese sentido, se puede apelar al uso de un cuadro de mando integral.

En términos de mercadeo, se puede relacionar con apropiar una serie de indicadores y métricas que permitan validar la ejecución de las acciones de mercadeo desde la parte estratégica, táctica y financiera, el cual se puede denominar cuadro de mando integral de marketing.

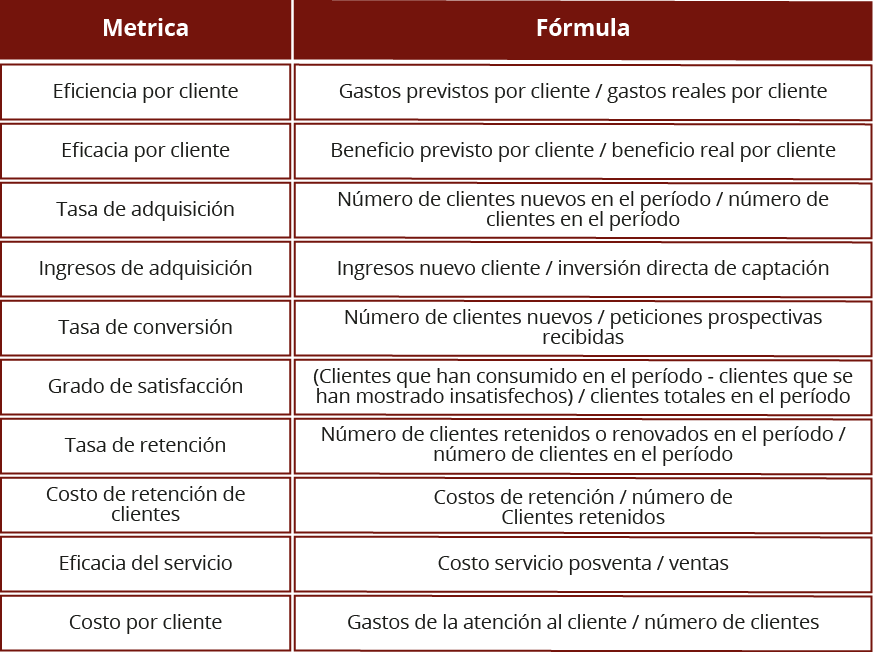

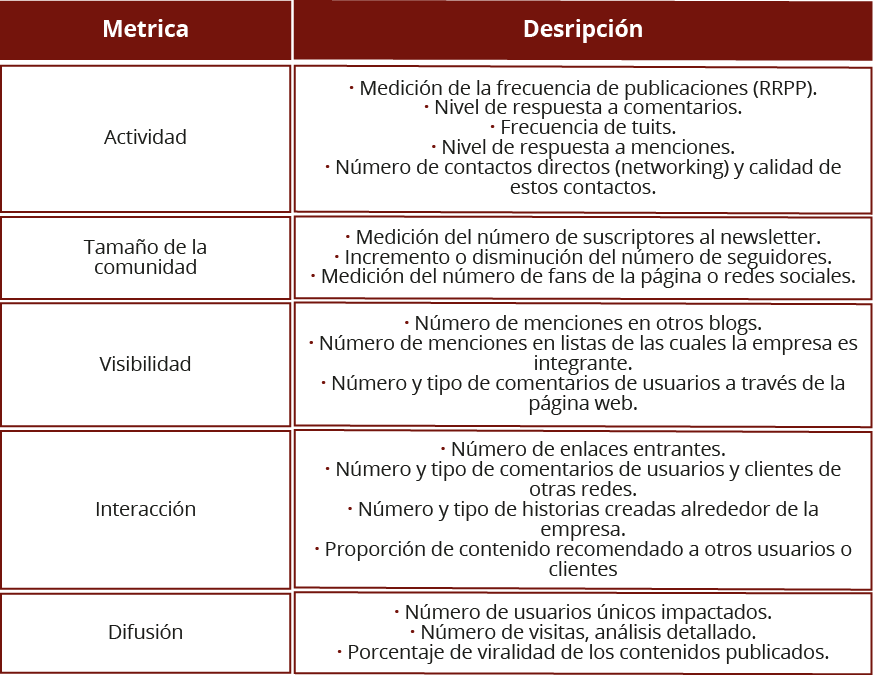

LLas métricas asociadas con el cliente son aquellas que están orientadas a medir la gestión de las actividades de diferentes áreas funcionales desde el costo, el servicio, la venta y la posventa en relación con el cliente, en la Tabla 2 se relacionan las métricas del cliente:

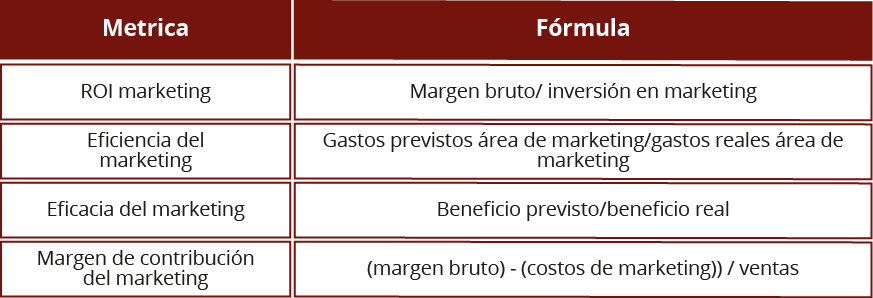

Todas las acciones de marketing están orientadas a generar resultados que para los accionistas sean representados en términos financieros. El área de marketing tiene la responsabilidad del buen uso y manejo de los recursos que, para este caso, se asigna como una partida presupuestal para el funcionamiento de este proceso. En ese sentido, las métricas financieras de marketing permiten medir el desempeño de la productividad de las acciones desarrolladas en su función y del cumplimiento de la ejecución del plan de marketing. En la Tabla 5 se relacionan las métricas financieras del marketing

Las métricas orientadas en el marketing digital permiten medir la ejecución y desempeño de acciones en: email marketing, redes sociales, analítica web, entre otros. También sirven para validar en un tiempo muy rápido si se están cumpliendo con los objetivos propuestos. En caso contrario, es imperativo tomar decisiones rápidas que permitan ajustar las estrategias y obtener el cumplimento de las metas previstas.

No obstante, en términos financieros permite medir el desempeño de la ejecución presupuestal en referencia a los gastos derivados de las acciones de marketing digital y su impacto en la adquisición de clientes y presencia de la marca en la web. En la Tabla 6 se relacionan las métricas financieras del marketing digital:

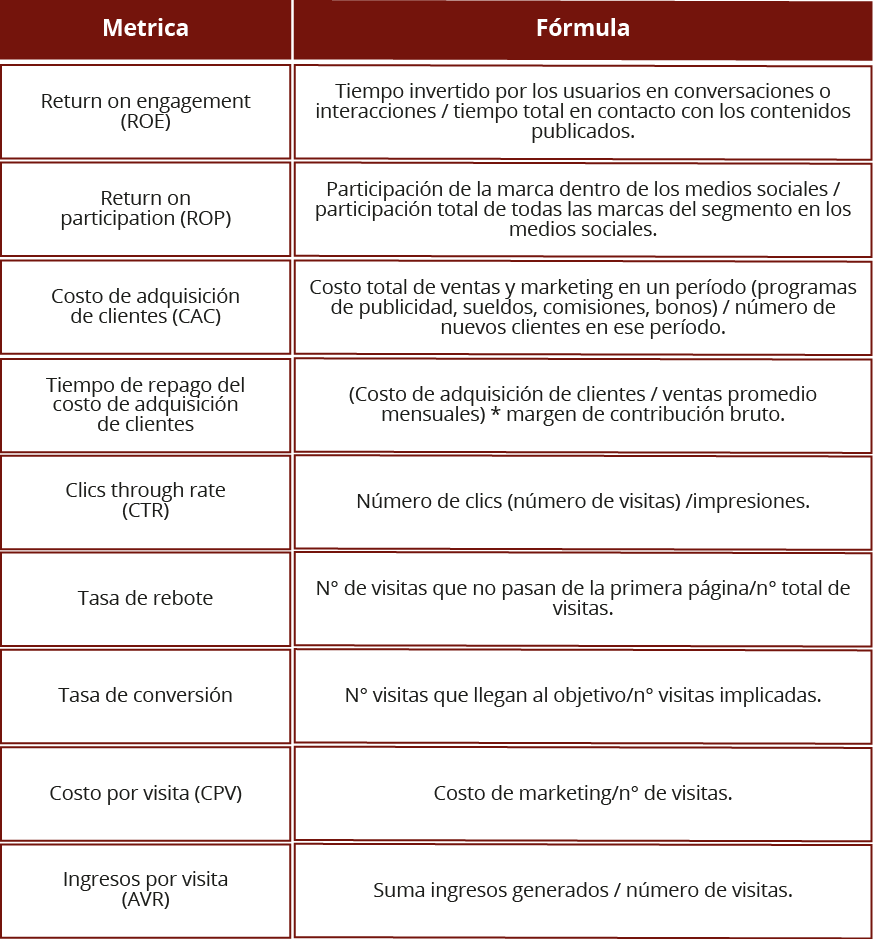

Por otra parte, también se deben de tener en cuenta todas las acciones de comunicación relacionadas con el social media, esto implica que todas las acciones en redes sociales deben ser controladas con el fin de validar su eficacia y coherencia con respecto al plan de comunicación y en cómo este se articula a la vez dentro del plan de marketing. En la Tabla 7 se relacionan las métricas enfocadas en el social media:

El mix del marketing hace referencia a las acciones tácticas de un plan de mercadeo y se entienden como: producto, precio, plaza y promoción. Cada una de estas se compone de un conjunto de acciones que, dependiendo del contexto de la organización y el tamaño, determinan su complejidad. Existe un sin número de indicadores frente a cada elemento que compone el mix, por lo tanto, se tomarán en referencia las más importantes para cada caso.

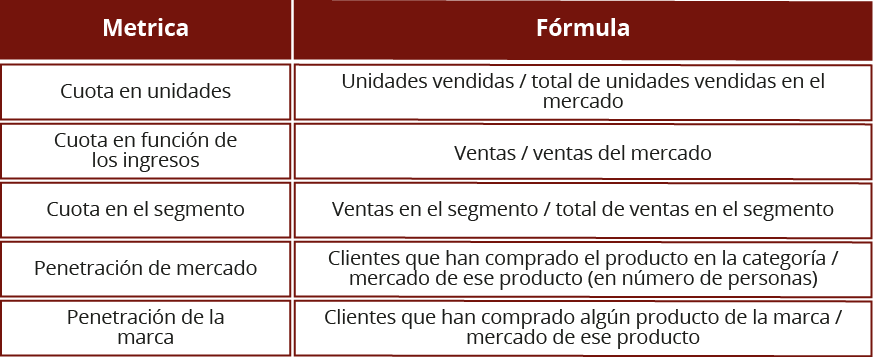

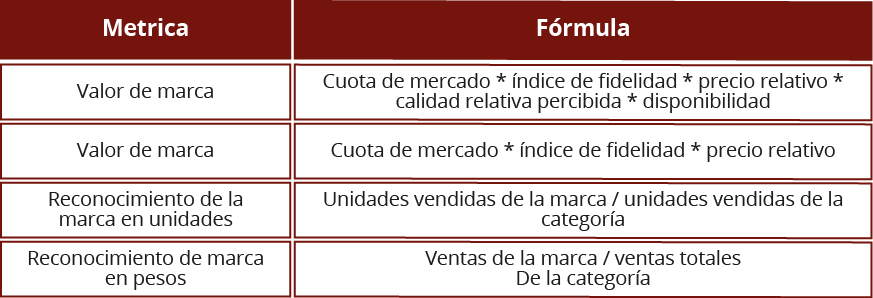

Métricas de producto. Cuando se habla de producto, implícitamente se habla de las acciones orientadas al portafolio de productos (bienes o servicios) de una organización, desde la creación, la aceptación y el grado de canibalización de los productos. Estas métricas permiten medir el desempeño de estos en el entorno de la participación en ventas con referencia al portafolio. En la Tabla 8 se relacionan dichos indicadores:

Tabla 9. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

Tabla 9. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

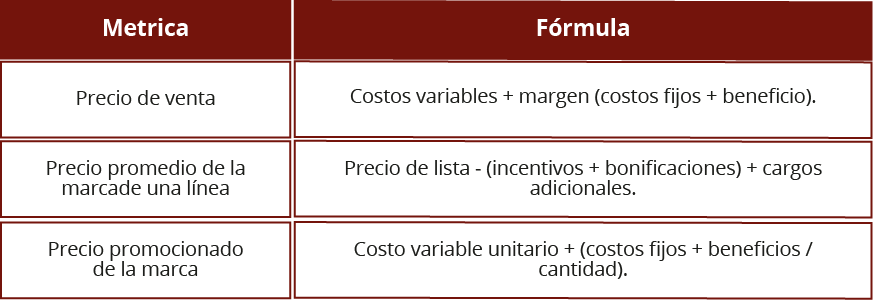

Con respecto al precio, la auditoría se enfoca principalmente en validar si hay acciones orientadas a la estimación de un precio basado en los costos, para lo cual, las métricas permiten validar si el precio cumple con la perspectiva del consumidor y la organización. En la Tabla 9 se relacionan las métricas orientadas en precio.

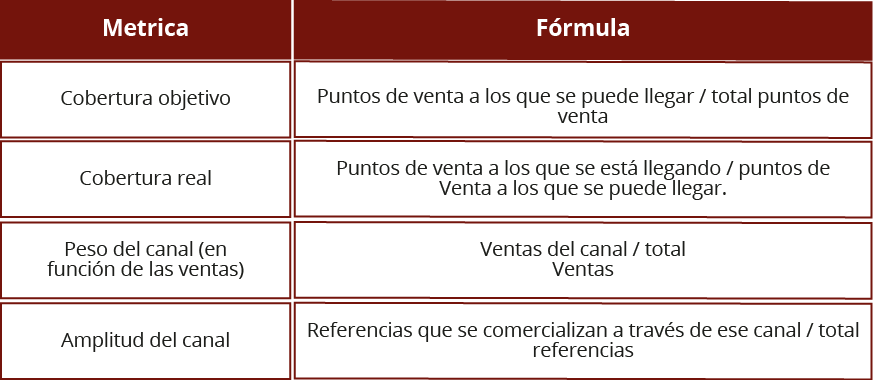

La plaza hace referencia a los canales de distribución, ubicación de puntos de venta, etc.; siempre que se aborda la plaza, se hace referencia a la ubicación y momento adecuado para el consumidor. Hoy en día las organizaciones usan estrategias omnicanal dada la complejidad del mercado y del consumidor. Estas métricas se orientan a validar que la estrategia en cada canal se ejecute de manera eficiente frente a la propuesta del plan de marketing. En la Tabla 10 se relacionan las métricas asociadas a este factor:

Tabla 10. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

Tabla 10. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

Tabla 11. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

Tabla 11. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

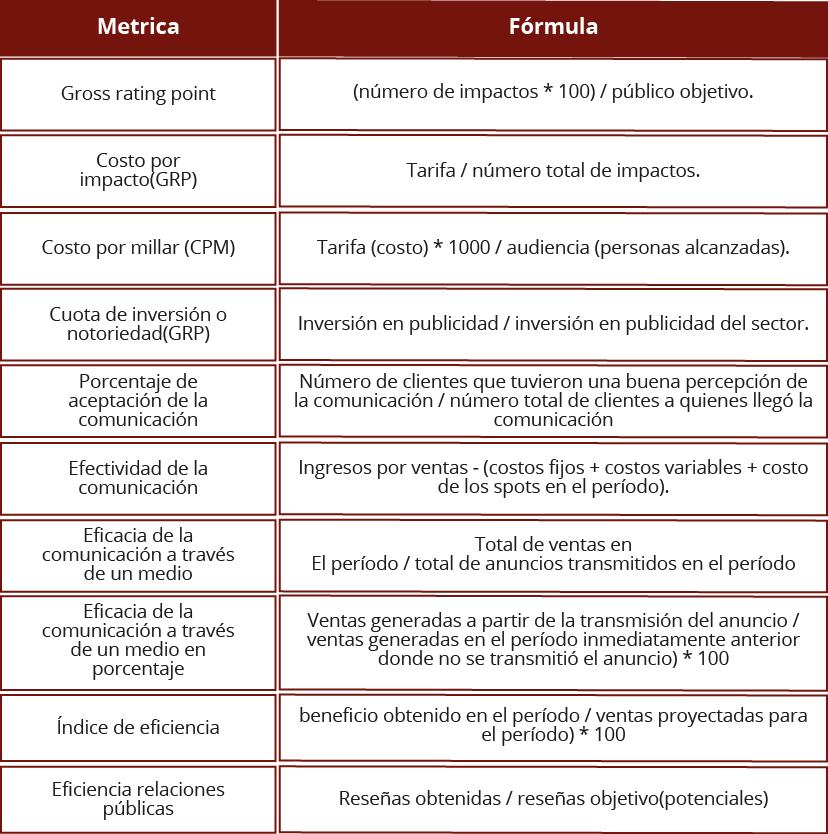

Métricas de publicidad y comunicación. La promoción hace referencia a todas las acciones de publicidad, propaganda (entendida como voz a voz), relaciones públicas y promociones de venta. Es así como, la auditoría se orienta en medir la efectividad de la acción de comunicación desde el punto de vista de la inversión, el beneficio y el impacto publicitario en un grupo objetivo determinado, estas acciones están descritas en el plan de comunicación, el cual hace parte del plan general de marketing. En la Tabla 11 se relacionan las métricas más relevantes en este factor.

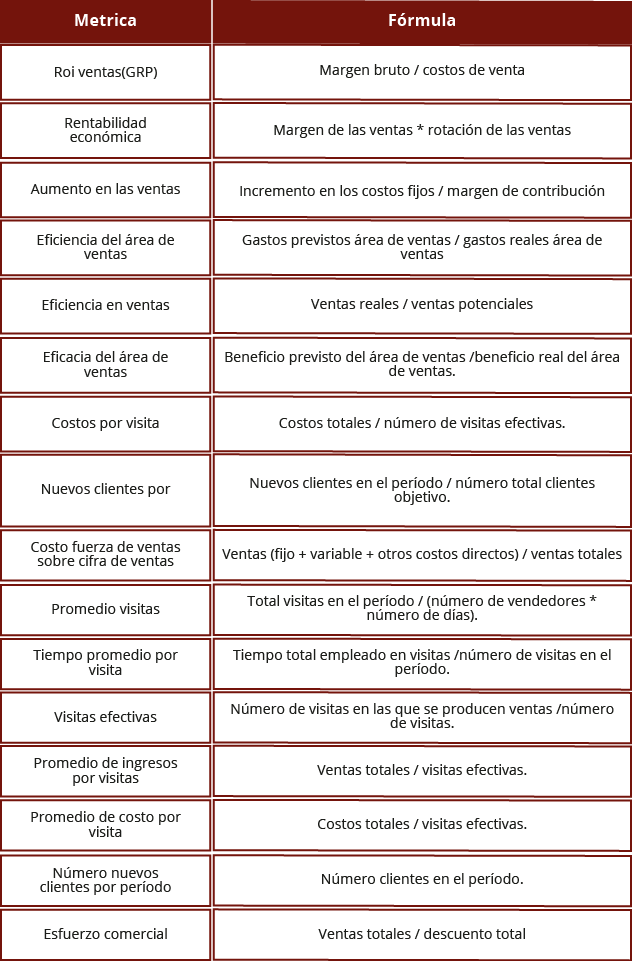

Métricas de ventas. El responsable del área comercial es quien debe desarrollar la auditoría del proceso de ventas, las acciones comerciales están condicionadas al plan y presupuesto de ventas, para lo cual, el control del proceso inicia desde las actividades diarias del equipo comercial, su relación con otras áreas, la efectividad comercial, hasta el cumplimiento de ventas al final de un período determinado. En la Tabla 12 se relacionan las métricas asociadas al área comercial.

Tabla 12. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)

Tabla 12. Métricas de producto. Fuente: elaborado por el autor con base en Domínguez & Muñoz (2010)