Gerencia financiera

-

Valoración

de empresas

Unidad 3

Gerencia financiera

Freepik/2023

Es por ello, que es necesario conocer y estudiar distintos métodos de valoración que ayudarán a determinar un valor más objetivo. Las normas internacionales de valoración de empresas plantean los siguientes enfoques concertados, según cada tipo de empresa:

Tabla 1.

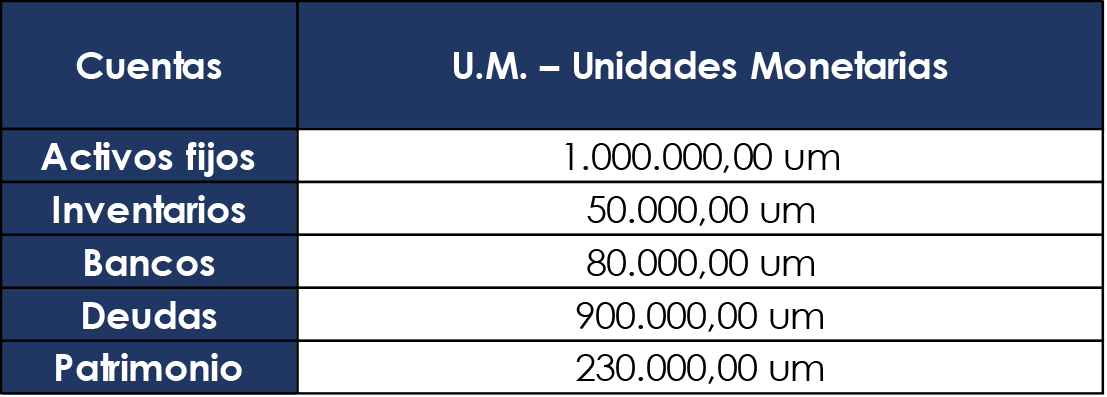

Balance general. Empresa ABC

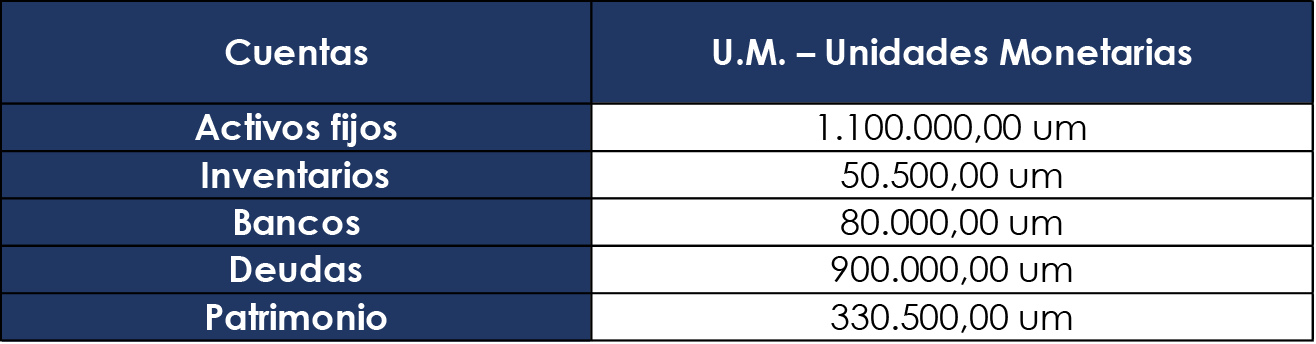

Teniendo como base supuesto un IPC anual = 10%, se produce a reevaluar los rubros contables del balance. Los activos fijos tendrán un valor de mercado de 1.100.000,00 unidades monetarias, mientras que los inventarios ascenderían a 5.500,00 u.m.

Con ese comportamiento de la economía, el valor de la empresa siguiendo el método del balance sería el siguiente:

Tabla 2.

Este método, tiene como ventaja que su punto de partida sean las magnitudes contables que ya están especificadas en el balance. Su principal desventaja es que aún cuando es fácil determinar el valor de liquidación de motivo concreto, es mucho más difícil saber cuánto vale ese activo en combinación con el resto de los recursos de la empresa, y ese valor integrado es precisamente lo que motiva al comprador del negocio.

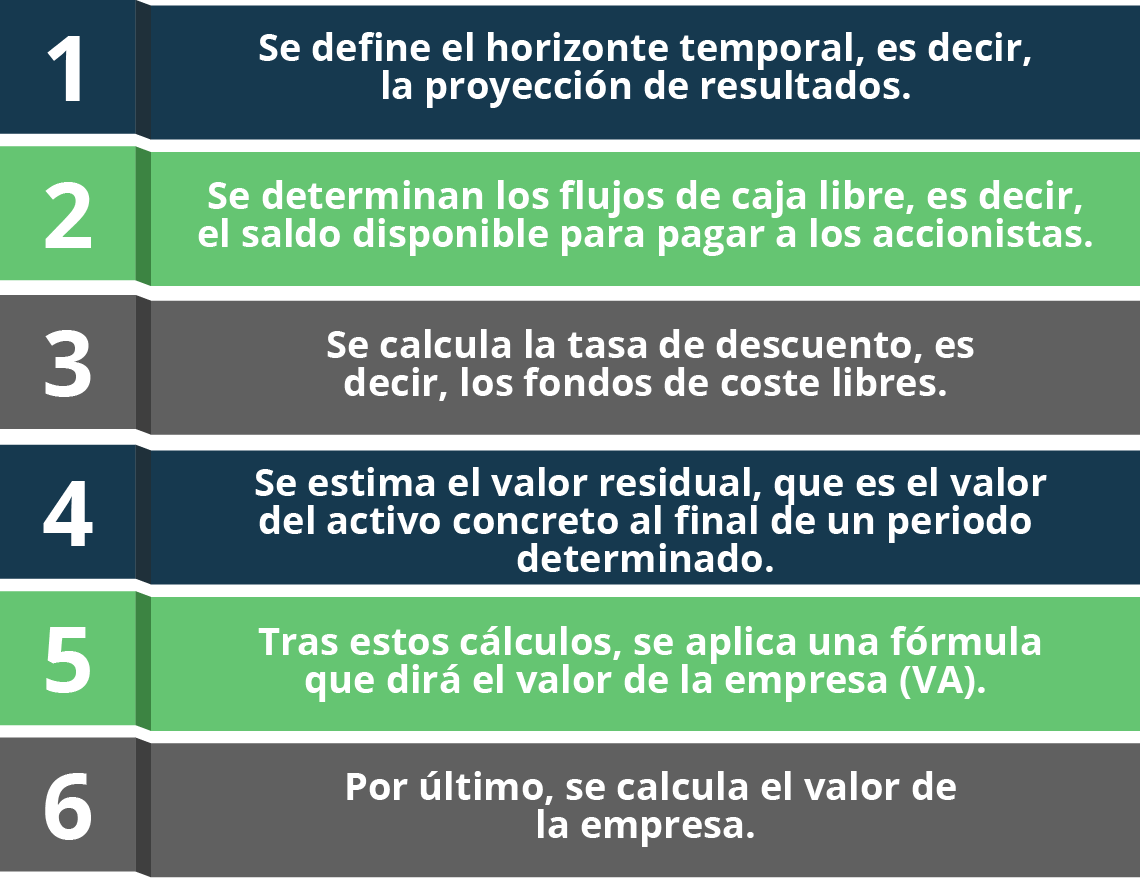

Analizando el balance o estado de resultados de la empresa se puede desprender de ahí otros métodos de valoración de la empresa. Entre estos métodos se encuentra:

Figura 1.

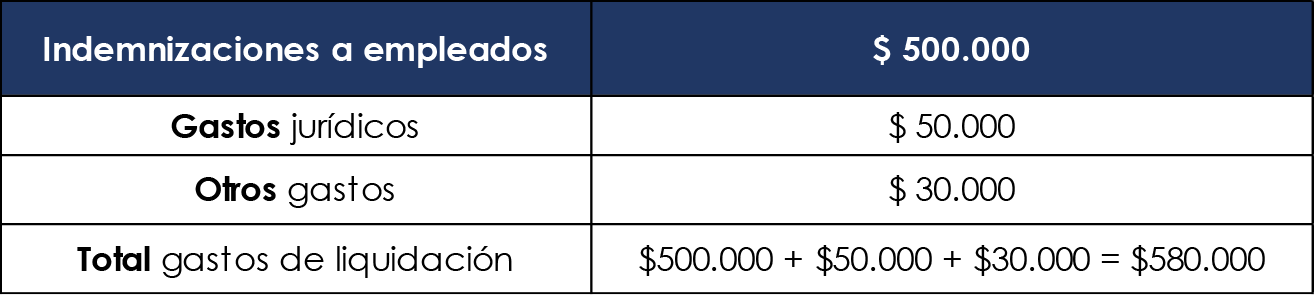

Para cada uno de ellos se deben aplicar fórmulas determinadas, en un ejemplo práctico de una empresa determinada y utilizando el método de valor de liquidación se tendría que calcular los gastos.

Tabla 3.

Teniendo un valor contable ajustado de $1.500.000 um, se le restarán el total de gastos liquidación:

Es decir, que se valora a la empresa a través de ratios determinados en comparación con otras empresas semejantes. Estas valoraciones son sencillas cuando las empresas cotizan en bolsa. Si no es así, es conveniente realizar la comparación con empresas que hayan realizado una transacción reciente.

En relación a lo anterior, se analizan algunos rubros contables y compara con la media de las empresas del mismo sector o con los múltiplos de alguna empresa que haya sido adquirida con anterioridad. Los múltiplos más habituales son los siguientes:

De igual manera, se puede tener como base de cálculo, cualquier rubro monetizado del balance. Si se toma un ejemplo, basándose en transacciones anteriores, se puede determinar que el valor pagado por empresas del sector algodonero en los últimos años es de 3 veces el EBITDA. Si la empresa tiene un EBITDA de 2000 um, el valor calculado será de 6000 unidades monetarias.

Freepik/2023

La ventaja de este método es la sencillez de cálculo. El inconveniente es la falta de un criterio objetivo que nos ayude a entender por qué los múltiplos de un sector tienen un valor determinado.

Figura 2.

Si se tiene un flujo de caja, calculado, ejemplo, suponiendo que la empresa prevé generar unos flujos de caja de 1000 u.m. anuales durante los próximos 10 años. Se descontará los flujos a una tasa del 5%.

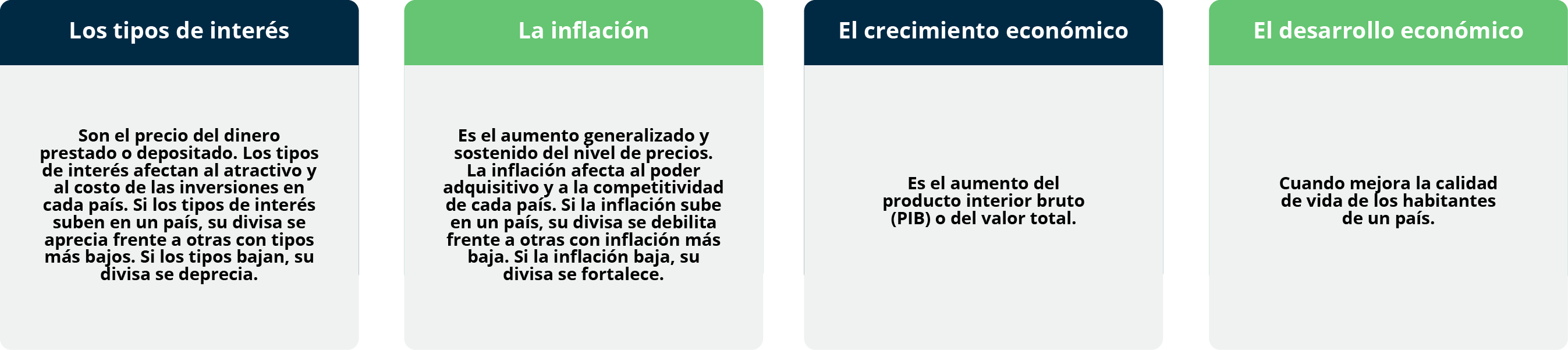

Debido al crecimiento general y constante de los negocios y a la globalización de estos, en la economía nacional y mundial es importante para un administrador de recursos financieros, estudiar ¿qué es el sistema financiero mundial o global?, por lo anterior es muy importante identificar y validar el alcance del sector financiero mundial. Múltiples instituciones regulan el mercado financiero, a través de sus normas y recomendaciones a países y empresas, con el fin de coordinar las políticas económicas-financieras y utilizar recursos comunes para los países menos desarrollados en tiempos de dificultad y crisis.

Por lo anterior, se puede definir entonces el sistema financiero mundial como el marco global de acuerdos legales, instituciones financieras y agentes económicos, tanto formales como informales, que en conjunto facilitan los flujos internacionales de capital financiero para propósitos de inversión y financiamiento comercial.

Freepik/2023

Como sus funciones principales se puede resumir en la cooperación monetaria, asegurar relaciones cambiarias ordenadas, facilitar el crecimiento del comercio internacional y brindar apoyo financiero a países con problemas económicos. A través de instituciones y mecanismos, se busca mantener la estabilidad monetaria, fomentar el desarrollo económico, generar empleo y promover la inversión en el sector privado para impulsar la actividad económica a nivel mundial.

Existen y funcionan tres reguladores principales del sistema financiero mundial:

Figura 3.

El FMI es una organización multilateral que monitorea y trata de estabilizar las condiciones económicas internacionales. El FMI fue creado en 1944 cuando representantes de 45 países firmaron un tratado de las Naciones Unidas. Tiene su sede en Washington DC, Estados Unidos.

"El Banco Mundial es una organización internacional que otorga préstamos a países en desarrollo para programas de capital" (Euroinnova, s.f.). En este contexto, fue creado en 1944 con $ 10 mil millones de dólares en fondos de 44 países a través de lo que entonces se conocía como el Acuerdo de Bretton Woods. Tiene su sede en Washington DC, EE. UU.

El BIS fue fundado por 7 bancos centrales europeos para supervisar sus reservas de oro y otras tenencias de divisas durante la Primera y la Segunda Guerra Mundial, pero hoy tiene un papel más amplio como foro para que los banqueros centrales discutan temas económicos globales.

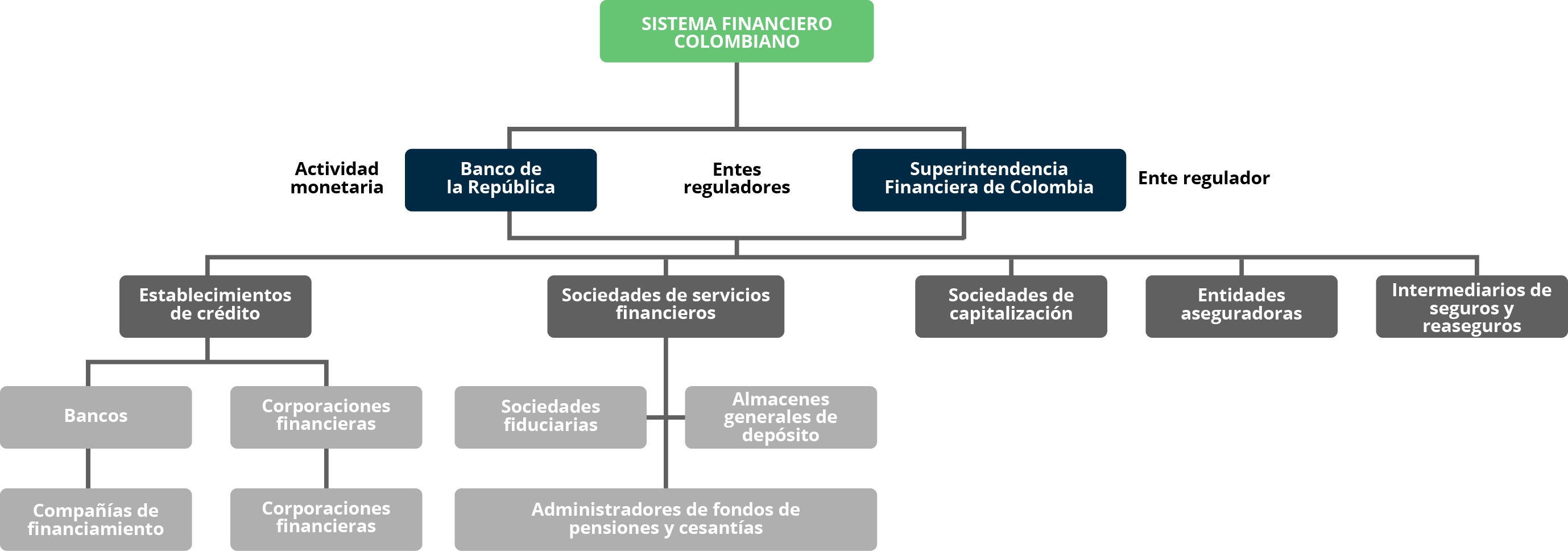

Igualmente, se puede señalar que el SFM (Sistema Financiero Mundial), está conformado por múltiples instituciones vinculantes y complementarias, encargadas de regular sectores del sistema financiero, a través de sus normas y recomendaciones, o, en su caso, proporcionar financiación a países y empresas. Entre ellas, se puede destacar las siguientes:

Figura 4.

Freepik/2023

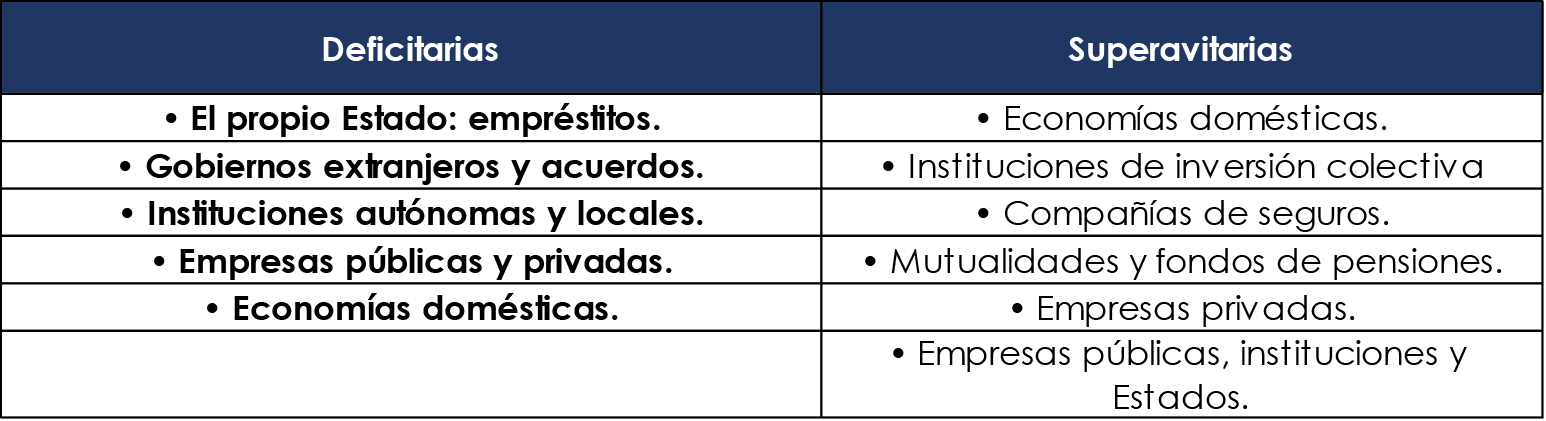

Los sistemas financieros del mundo y los sistemas locales o nacionales, los integran las instituciones financieras, las entidades financieras, consolidado de activos financieros y los diferentes mercados financieros, pero siempre con el objetivo primordial de canalizar el ahorro que generan las unidades económicas productivas y de gasto con superávit, hacia los prestatarios o unidades económicas de gasto con déficit. Dichas unidades pueden ser públicas o privadas. El Estado a través de la política monetaria, crediticia y cambiaria organiza y regula los mercados, los intermediarios e incluso los activos.

Sin importar el tipo de mercado, todos tienen la responsabilidad de garantizar una eficaz asignación de los recursos financieros, es decir, proporcionar al sistema económico los recursos necesarios en volumen, cuantía, naturaleza, plazos y costes, con esta tarea pueden garantizar la estabilidad económica, monetaria y fiscal de las naciones.

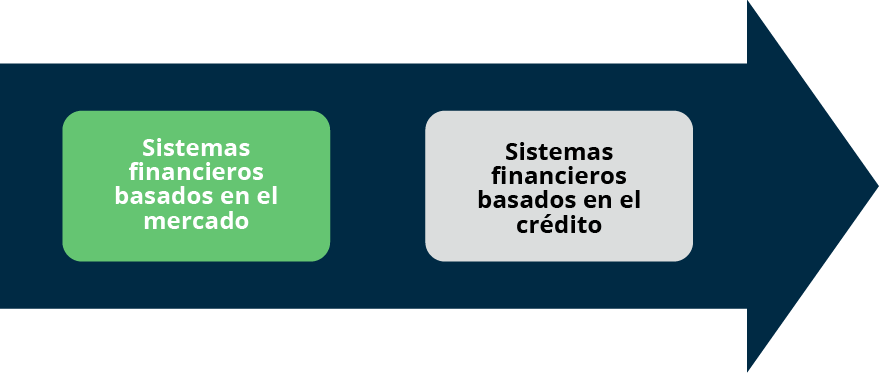

Se pueden estudiar comparativamente los sistemas financieros de diferentes países y encontrar:

Figura 5.

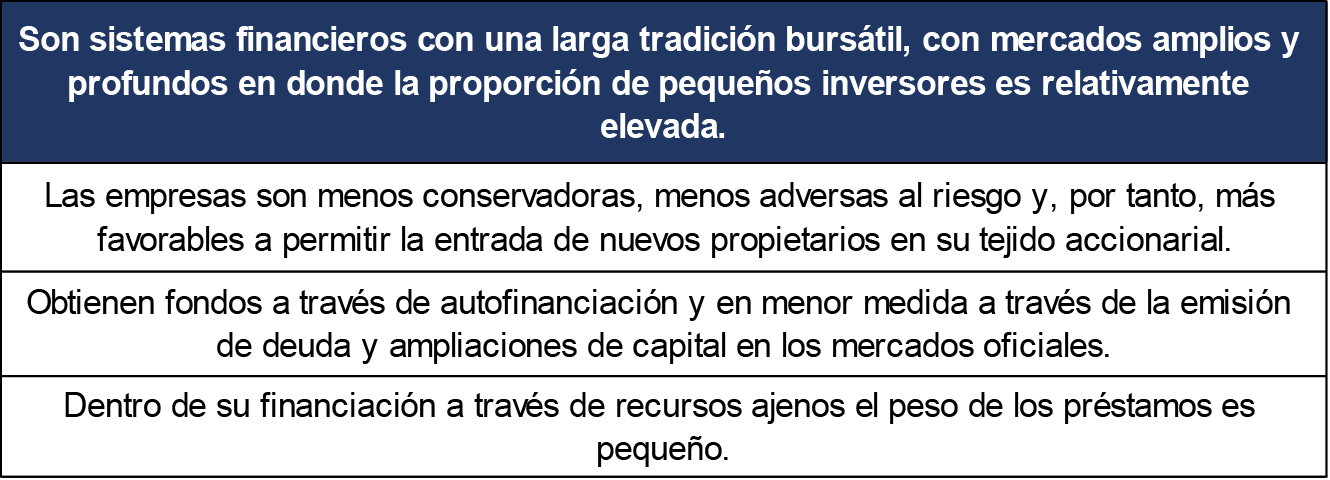

Los sistemas financieros basados en el mercado: estos se encuentran en el mundo anglosajón, siendo sus mejores ejemplos los de Reino Unido y Estados Unidos.

Sus características básicas son las siguientes:

Tabla 4.

Los Sistemas Financieros basados en el Crédito: se visualizan en países como Francia, Japón o España, quienes reflejan una trayectoria bursátil reciente y con mayor grado de proteccionismo en su política financiera.

Sus características fundamentales son:

Tabla 5.

Además de los EC, el sistema financiero está conformado por las sociedades de servicios financieros (SSF), las cuales son consideradas instituciones financieras, que, si bien prestan todo tipo de servicios de tal naturaleza, no cumplen con la labor tradicional de intermediación de recursos. En particular, el papel de este grupo de entidades es el de prestar asesoría financiera especializada en la administración de recursos.

Freepik/2023

Desde el punto de vista normativo, a este grupo pertenecen instituciones como las sociedades fiduciarias, los almacenes generales de depósito, las sociedades fiduciarias, los almacenes generales de depósito, las sociedades de intermediación cambiaria y de servicios financieros especiales; sin embargo, para efectos de agrupar aquellas entidades que administran no solo recursos propios, sino también de terceros, se pueden adicionar las sociedades comisionistas de bolsa (SCB) y las sociedades administradores de inversión (SAI).

Los riesgos que se generan en la actividad de las SSF difieren de los que se originan en la labor de intermediación de los EC, ya que en las primeras su labor es de medio y no de resultado. Riesgos como el operacional, el legal y el de reputación se hacen críticos en la segunda clase de entidades, ya que la mayoría se orienta a administrar recursos.

Finalmente, dentro de este grupo se encuentran las sociedades de intermediación cambiaria y de servicios financieros especiales (antes, casas de cambio), las cuales, además de realizar operaciones de cambio, fueron autorizadas para efectuar pagos, recaudos, giros y trasnferencias nacionales en moneda nacional y ser corresponsales no bancarios.

Adicional a los grupos anteriores, se encuentran otras entidades financieras conformadas por las instituciones oficiales especiales (IOE), las sociedades de capitalización y las sociedades aseguradoras.

La mayoría de las IOE hacen referencia a entidades de redescuento; las sociedades de capitalización estimulan el ahorro mediante planes de capitalización y sorteos periódicos; en tanto que las aseguradoras, aunque no son legalmente instituciones financieras, su actividad como inversionista institucional es importante en el mercado financiero.

Freepik/2023

Freepik/2023

Funcionamiento de las instituciones financieras: los conglomerados financieros, en su forma de funcionamiento han venido evolucionando de un esquema de banca especializada a uno más ccercado a la multibanca. En efecto, a partir de la Ley 45 de 1990 se introdujo en el país el modelo de matrices y filiales, con el objetivo de eliminar desventajas de una banca especializada y al tiempo contar con algunos beneficios de la banca universal, de tal manera que se tuviera control sobre aspectos como: la regulación y supervisión de los conflictos de interés que se pudieran generar; la posible existencia de piramidación de capital, y la presencia del riesgo de contagio.

Por otra parte, y para efectos de consolidar la información, mediante la Ley 222 de 1995 se realizaron importantes modificaciones al Código de Comercio, lo cual afectó el modelo de organización del sistema financiero. En tal sentido, se definió el concepto de "grupo empresarial", respondiendo no solo al criterio de subordinación, sino también al de unidad de propósito y dirección. Ello llevó a institucionalizar la figura de holding para sociedades financieras y no financieras bajo la denominación de grupo, antes señalada.

Figura 6.

Nota. EOSF - Estatuto Orgánico del Sistema Financiero

Para canalizar el ahorro hacia la inversión se puede realizar a través de dos medios o intermediarios claramente diferenciados:

La intermediación bancaria, se caracteriza porque el banco, cajas de ahorro o cooperativas hacen suyo el dinero de los ahorradores y lo presta a los inversores. El banco debe el dinero a los ahorradores (depositantes) y a él se lo deben los inversores (titulares de préstamos o créditos).

Por su parte, en la intermediación financiera, ahorradores e inversores se relacionan a través de los mercados financieros. Los mercados financieros son, en consecuencia, la esencia del sistema financiero, y son aquellos sitios físicos o virtuales donde convergen compradores y vendedores de activos financieros, es decir, títulos o derechos sobre bienes negociables convertibles en dinero.

Freepik/2023

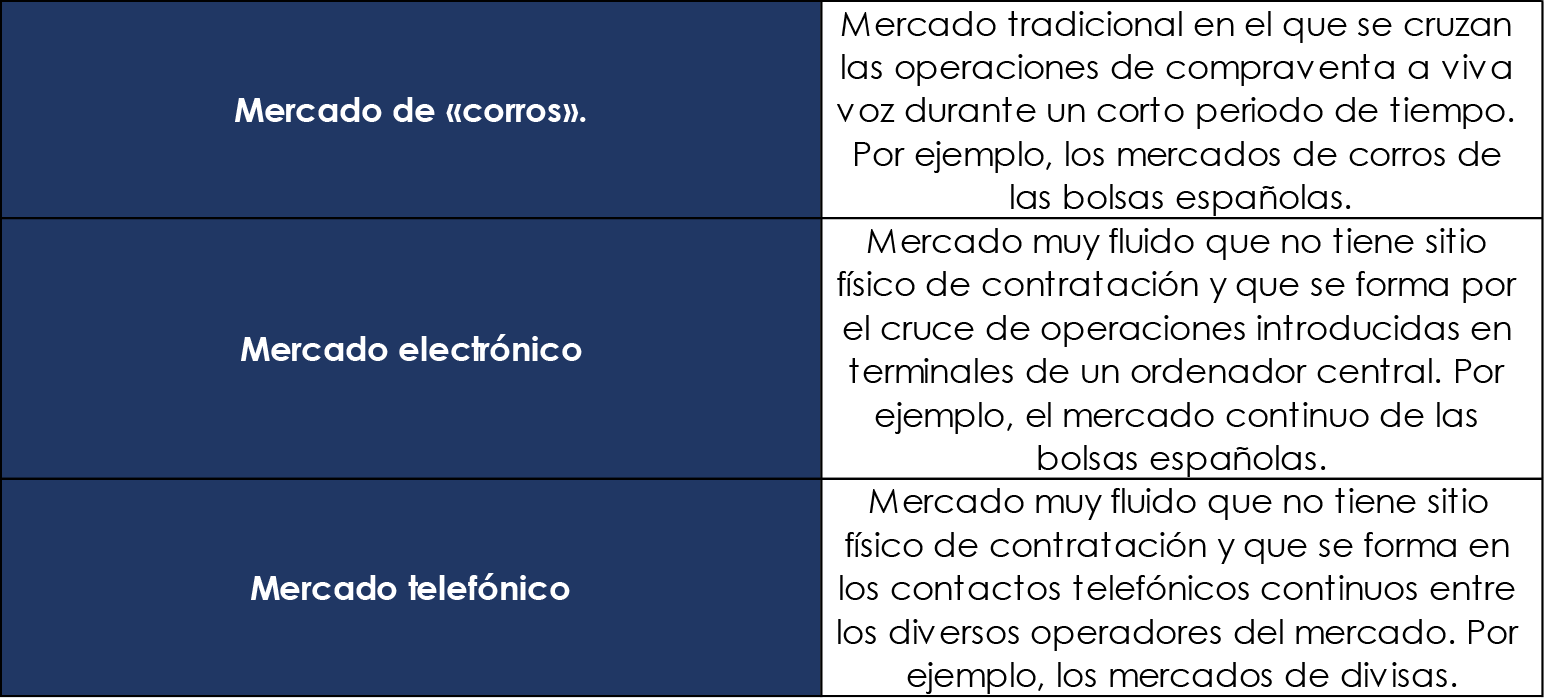

A. Por su estructura:

B. Por el tipos de activos:

La operación de compraventa coincide con la entrega del activo financiero adquirido. Por ejemplo, las bolsas de valores.

La operación de compraventa se realiza al precio de la sesión, pero el activo financiero se entrega en una fecha determinada futura. Por ejemplo, los mercados de opciones y futuros.

Son los mercados que se rigen por reglas y normas a las que deben atenerse todos los participantes del mercado. Por ejemplo, las bolsas de valores.

Son los mercados en los que las condiciones de compraventa son fijadas libremente por las partes para cada operación.

Tabla 6.

Es un mecanismo en el que concurren los ciudadanos y empresas para invertir en valores que le produzcan eventualmente una ganancia o para captar recursos financieros de aquellos que lo tienen disponible. A quienes concurren a captar recursos se les denomina emisores y a quienes cuentan con recursos disponibles para financiar se les denomina inversores.

En el mercado de valores se transan valores negociables, llámese acciones, bonos, instrumentos de corto plazo. Desde su emisión, primera colocación, transferencia, hasta la extinción del título. Los valores, según sea el caso, otorgan derechos en la participación en las ganancias de la empresa (dividendos), en la adopción de acuerdos sociales (derecho al voto en las Juntas Generales de Accionistas), o a recibir pagos periódicos de intereses.

Lo interesante es que el mercado de valores ofrece diversas alternativas de financiamiento e inversión de acuerdo con las necesidades que puedan tener los emisores o los inversores, en términos de rendimiento, liquidez y riesgo.

Freepik/2023

Se diferencia con el mercado bancario es que aquella empresa que solicita un préstamo al banco recibe el dinero sin saber de dónde viene, es decir, sin tener ningún contacto con aquel depositante cuyo dinero le es entregado en préstamo. De la misma manera, el ahorrista que realiza un depósito en una cuenta no sabe qué hará el banco con su dinero ni a quién se lo entregará en préstamo. El banco asume el riesgo en ambos casos. Esto es lo que se conoce como intermediación indirecta.

Pexels/2023

En el caso del mercado de valores, por el contrario, sí interactúan de manera directa de la empresa que capta recursos y el inversor que se los proporciona. Esto se denomina "intermediación directa", y tiene algunas consecuancias. En principios, y bajo ciertas condiciones, el mercado de valores busca ser una fuente de financiamiento más barata que el sistema bancario debbido a que no tiene "la intermediación indirecta".

En cambio, el banco, al ser intermediario entre el depositante y el prestatario, es responsable por los fondos prestadios, lo que se traduce en que paga menos por el dinero que recibe y cobra más por el dinero que coloca o presta. A ello hay que agregar el margen de utilidad para el banco. En ese sentido, un mercado de valores eficientemente permitirá que los emisores puedan financiarse a un menor costo y que los inversionistas reciban una mejor retribución por su dinero.

Una segunda diferencia es que precisamente los precios de los valores negociados en el mercado de valores son resultado del encuentro directo entre la oferta y la demanda de financiamiento. Una formación de precios eficientemente permitirá que tanto los inversionistas como las empresas puedan maximizar sus objetivos, siendo por ello necesario que exista la mayor transparencia sobre los emisores y los valores emitidos por ellos, sobre las transacciones que con ellos se realicen, y sobre los intermediarios.

El mercado de valores está conformado por el mercado primario y el mercado secundario.

Se denomina así porque allí se negocian las primeras emisiones de títulos representativos de deuda o de capital que son emitidas por las empresas que buscan financiamiento. La emisión se realiza a través de la oferta pública primaria (“mercado primario”).

En el que los valores ya emitidos se pueden negociar. Una vez que el valor se encuentra en manos de un inversor, éste puede venderlo a otro y obtener dinero a cambio, y a su vez, este otro inversor puede vendérselo a otro, y así sucesivamente, conformando el mercado secundario.

Al mercado de valores, acuden a captar recursos principalmente empresas y bancos. Las entidades financieras, por ejemplo, obtienen recursos a través del mercado de valores para luego ofrecerlo a sus clientes en calidad de préstamo y otros productos similares. Tal es el caso, por ejemplo, de las operaciones de arrendamiento financiero, para las cuales el banco debe adquirir previamente el bien a ser arrendado. Dichas adquisiciones - de maquinaria, vehículos, inmuebles, etc. - son generalmente financiadas a través de la emisión de bonos de arrendamiento financiero, también conocidos como bonos BAF.

Para que un emisor de título acuda al mercado de valores, debe reunir tres características:

Figura 7.

A diferencia del sistema bancario, el mercado de valores ofrece a las empresas dos grandes mercados para captar recursos: el mercado de acciones (renta variable) y el mercado de deuda.

Freepik/2023

El mercado de “renta variable” permite a las empresas captar recursos a cambio de la entregar acciones de la empresa. Las acciones de capital confieren a sus titulares derecho a participar en las ganancias de la empresa emisora (dividendos), en la adopción de acuerdos sociales (derecho al voto en las Juntas Generales de Accionistas) y en la división del patrimonio (en caso la empresa se liquide). Además de los dividendos, los inversionistas pueden obtener una ganancia (o pérdida) de capital generada por el diferencial entre los precios de compra y venta.

Y, por el contrario, quienes acuden al mercado de valores para invertir, pueden ser, en principio, cualquier persona con un excedente de dinero puede invertir en títulos en el mercado de valores - acciones e instrumentos de deuda - con el objetivo de obtener una rentabilidad por su inversión.

Para ello, debe contar con la información necesaria para realizar una buena inversión. Mientras que un ahorrista que deposita su dinero en un banco solamente requiere información acerca de la tasa de interés, los costos de mantenimiento de esa cuenta y, en algunos casos, de las condiciones para retirar su dinero o cancelar el depósito, para invertir satisfactoriamente en el mercado de valores se necesita más información.

Esto es así porque el inversor (ya no el banco) es quien corre con el riesgo de perder su dinero en una mala inversión. De ahí que el perfil del inversor del mercado de valores sea más sofisticado que el de un cuenta-correntista. Esto no quiere decir que el mercado de valores no se encuentre al alcance del público en general; al contrario, por su volumen, el ahorro público es una fuente fundamental del mercado de valores para cubrir la oferta de títulos emitidos por las empresas.

Los recursos del público suelen canalizarse al mercado de valores a través de inversores especializados, que reúnen grandes cantidades de dinero y destinan tiempo y dinero para obtener la información necesaria para diversificar el riesgo y hacer una buena inversión. A ellos se les conoce como “inversionistas institucionales”. Son inversionistas institucionales los sistemas previsionales (AFPs y otros fondos estatales), los bancos, las compañías de seguros, los fondos mutuos y los fondos de inversión. Estos actores tienen en común el manejo de importantes sumas de dinero sobre las cuales deben obtener una rentabilidad.

Los mercados de valores juegan un importante rol en facilitar el flujo de capitales a través de las fronteras. En la búsqueda de rentabilidad y diversificación, los inversores estarán siempre dispuestos a canalizar sus recursos a aquellos mercados que satisfagan sus objetivos. En ese sentido, una de las maneras como los países compiten por atraer los capitales extranjeros es poniendo a disposición de éstos un mercado de valores eficiente, transparente y accesible.

Freepik/2023

Freepik/2023

Las empresas clasificadoras de riesgo son empresas especializadas que emiten opinión sobre la capacidad de un emisor para cumplir con las obligaciones asumidas al emitir por oferta pública, bonos e instrumentos de corto plazo, de acuerdo con las condiciones establecidas (tasa de interés, plazo, montos).

De esta manera, los inversores pueden conocer y comparar el riesgo de estos valores, sobre la base de una opinión especializada. Cuanto mejor sea la clasificación de riesgo mayor será la posibilidad de que la empresa cumpla con las obligaciones de pago asumida, sin embargo, el dictamen de clasificación no constituye una recomendación para comprar, vender o mantener un valor clasificado, es tan sólo una opinión respecto a la calidad del instrumento financiero a negociar.

Como es sabido, por medio de una mayor propensión al ahorro, se genera una mayor inversión, debido a que se producen excedentes de capital para los ahorradores, los cuales buscan invertirlos y generar mayor riqueza. Esta inversión da origen, por su parte, a nuevas industrias generadoras de ingresos, siendo este el principal objetivo del mercado de capitales.

Una de las definiciones más fundamentales de mercado de capitales se tiene:

Es el conjunto de mecanismos a disposición de una economía para cumplir la función básica de asignación y distribución, en el tiempo y en el espacio, de los recursos de capital, los riesgos, el control y la información asociados con el proceso de transferencia del ahorro a inversión.

El mercado de capitales para efectos de su estructuración de negocios y operativización, está dividido en:

Elementos que conforman el mercado de capitales:

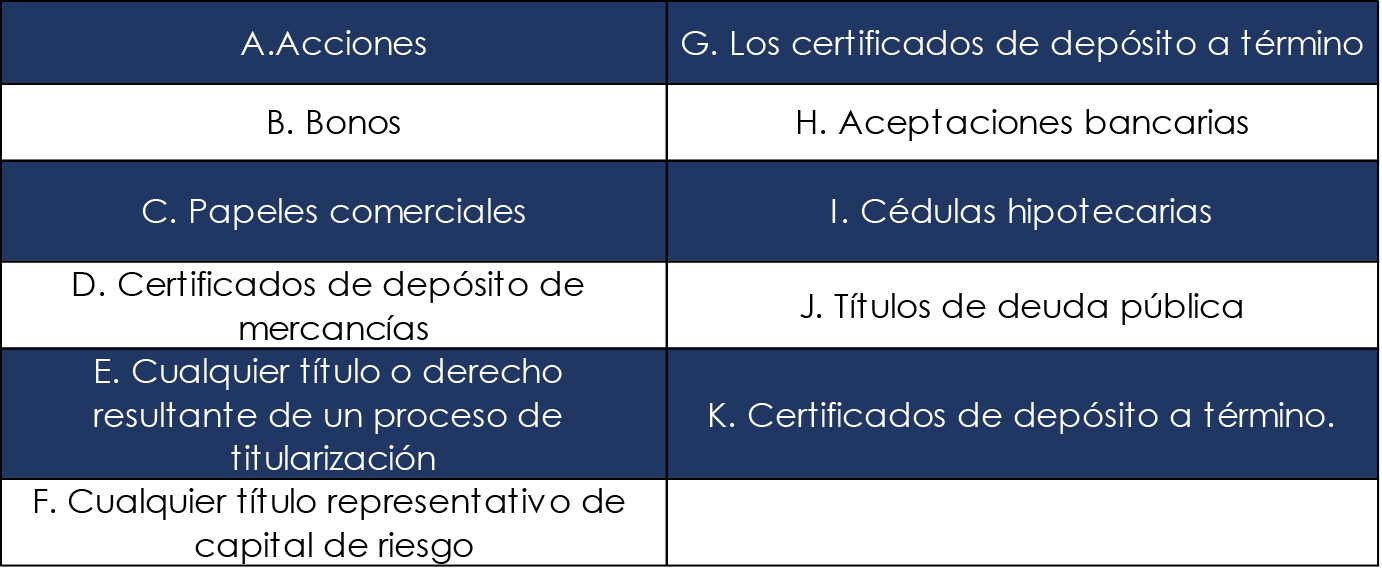

Respecto a la evolución de un título valor y demás documentos emitidos en serie o en masa respecto de los cuales se realiza oferta pública que otorgan a sus titulares derechos de crédito, de participación y de tradición o representativos de mercancías, sus elementos diferenciales, son:

En el mercado de capitales tenemos posibilidad de negociar los siguientes instrumentos financieros: representativos de dinero y activos negociables, tanto en moneda legal como en moneda extranjera:

Tabla 7.

¿Qué se busca a través del mercado de capitales?

El escenario natural donde funciona el Mercado de Capitales, son las Bolsas de Valores, las cuales son mercados organizados y especializados, en los que se realizan transacciones con títulos valores por medio de intermediarios autorizados, conocidos como Corredores de Bolsa y Sociedades Comisionistas de Bolsa. Las Bolsas de Valores ofrecen al público y a sus miembros las facilidades, mecanismos e instrumentos técnicos que facilitan la negociación de títulos valores susceptibles de oferta pública, a precios determinados mediante subasta.

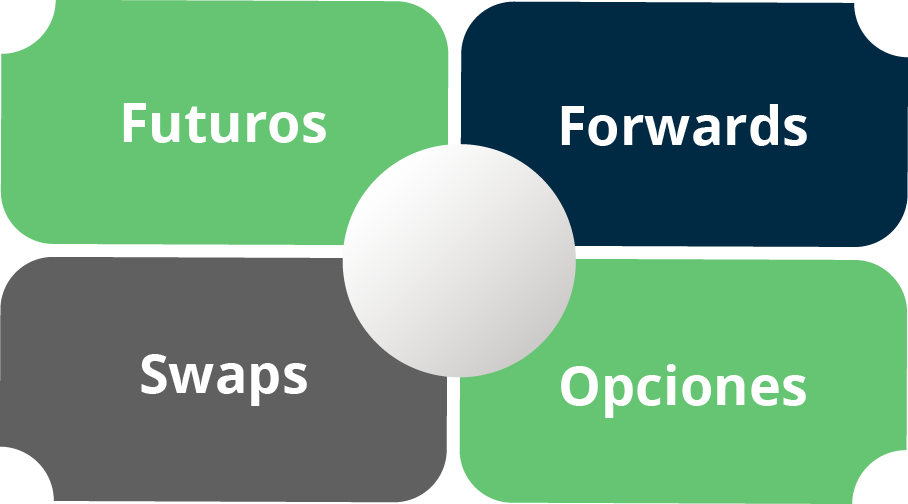

Los contratos derivados se pueden clasificar en cuatro tipos:

Figura 8.

Asimismo, los derivados se pueden transar en dos grandes grupos:

Figura 9.

Los derivados permiten asegurar un precio a futuro de un activo subyacente, con el objetivo, entre otros, de prevenir los riesgos de posibles variaciones positivas o negativas del valor del activo.

Se puede estudiar el mercado de derivados a través de sus dos categorías según su operatividad:

Los derivados OTC o extrabursátiles: no cotizan en bolsa y se negocian directamente entre las partes (mediante contratos no regulados). Normalmente, se llevan a cabo entre grandes empresas y su uso principal son las operaciones de cobertura (o hedging, según su terminología financiera, en inglés).

En el caso de los derivados ETD o de intercambio: estos se realizan por medio de un mercado de valores organizado y con contratos regulados, lo que permite tener como intermediaria la Ley del Mercado de Valores, minimizando algunos riesgos con respecto a los OTC. Son extremadamente líquidos y se utilizan con carácter general con un fin especulativo.

Entre los principales mercados del mundo que operan con derivados, cabe citar al Chicago Board Of Trade, el New York Futures Exchange, el London International Financial Futures Exchange, el Tokio Financial Exchange, y el mayor del mundo en número de contratos, con alrededor de 6.000 millones, según Statista, el National Stock Exchange of India.

Freepik/2023

Pexels/2023

De acuerdo con Grupo Financiero Monex, ¨el objetivo de los instrumentos financieros derivados es ofrecer diferentes herramientas para administrar y controlar riesgos de mercado y brindar certidumbre y control de los riesgos financieros que enfrentan las empresas, obteniendo una planeación financiera confiable, eliminando o minimizando la fluctuación de precios en los mercados, es decir, se administran los riesgos¨.

En el mercado de valores interactúan los oferentes, demandantes, fiscalizadores e intermediarios de instrumentos de inversión o valores.

Las razones de existencia de los intermediarios financieros son principalmente, el costo de información y análisis de inversiones, la diversificación y la proximidad de oferentes y demandantes.

Pexels/2023

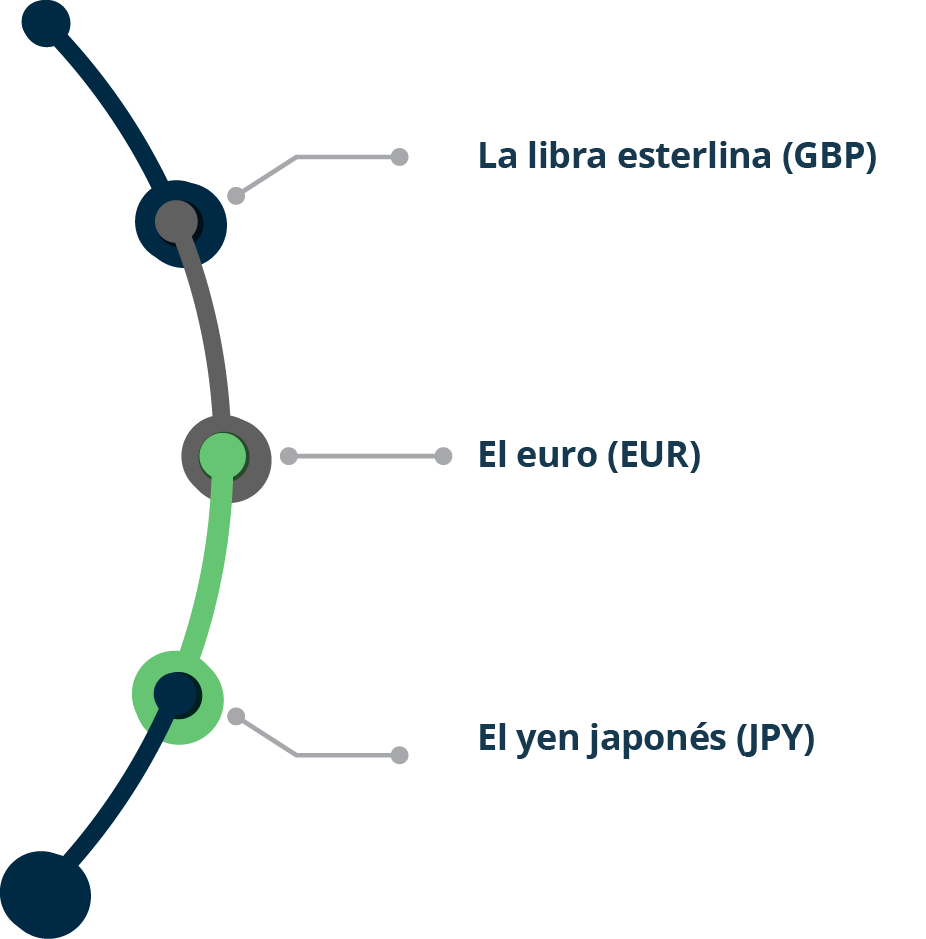

Las monedas todos los países inmersos en el mercado Forex están identificadas con un código ISO, y cada par de divisas se representa con una combinación de seis letras. Siguiendo con el ejemplo, EUR/USD. Los pares de ‘divisas mayores’ son los que mayor volumen de intercambio tienen, y son el dólar estadounidense (USD) emparejado con:

Figura 10.

Explicado lo anterior, se entiende entonces que el mercado de divisas es un lugar en donde interactúan los interesados en intercambiar monedas, es decir, venderlas y comprarlas. Ejemplos de mercados de divisas son los mismos IMC (Intermediarios del Mercado Cambiario) y las bolsas de valores en todo el mundo.

Las principales características del mercado de divisas:

El mercado Forex opera las 24 horas del día, es el mercado más líquido y con mayor volumen, es la base para las transacciones internacionales de capital. Entre sus características están:

El mercado de divisas es escenario de un gran número de operaciones de intercambio de monedas alrededor del mundo, por lo que se lo considera como el mayor mercado financiero existente.

Por un lado, participan todo tipo de actores —de múltiples tamaños y posibilidades, y, por el otro, ofrece una amplia gama de activos financieros relacionados con las monedas.

Es sencillo comunicar al demandante con el oferente, y las transacciones se pueden realizar por diferentes medios y en cualquier parte del mundo gracias a su digitalización y virtualización.

Permite satisfacer la necesidad de una moneda en particular, lo que lo hace perfecto para el comercio internacional o el ahorro en moneda extranjera sin mayores dificultades.

Finalmente, vale destacar los actores del mercado de divisas.

Dada la liberalización del sector, se ha incrementado el número de agentes que intervienen en el mercado de divisas. Entre ellos se encuentran:

Figura 11.

Principales bancos: son los participantes del mercado de divisas sobre los que se ejecutan la mayoría de las operaciones de tipo de cambio.

Los pequeños agentes: en esta categoría se incluyen el resto de los participantes en el mercado de divisas, pero cuyas posiciones son poco significativas, es decir, individualmente no tienen capacidad de afectar con sus decisiones a los tipos de cambio.

Figura 12.

Para operar en el mercado de divisas se necesita:

Figura 13.