Gerencia financiera

-

Finanzas

corporativas

Unidad 1

Gerencia financiera

Figura 1.

Considerando lo anteriormente expuesto, se puede expresar ¿qué es contabilidad gerencial?, como: el proceso por el cual los gerentes se aseguran de que la obtención y el uso de los recursos se efectúen de forma efectiva y eficiente alcanzando así el logro de los objetivos de la organización.

Por lo tanto, hay que mencionar que existen varios objetos dentro de la contabilidad gerencial:

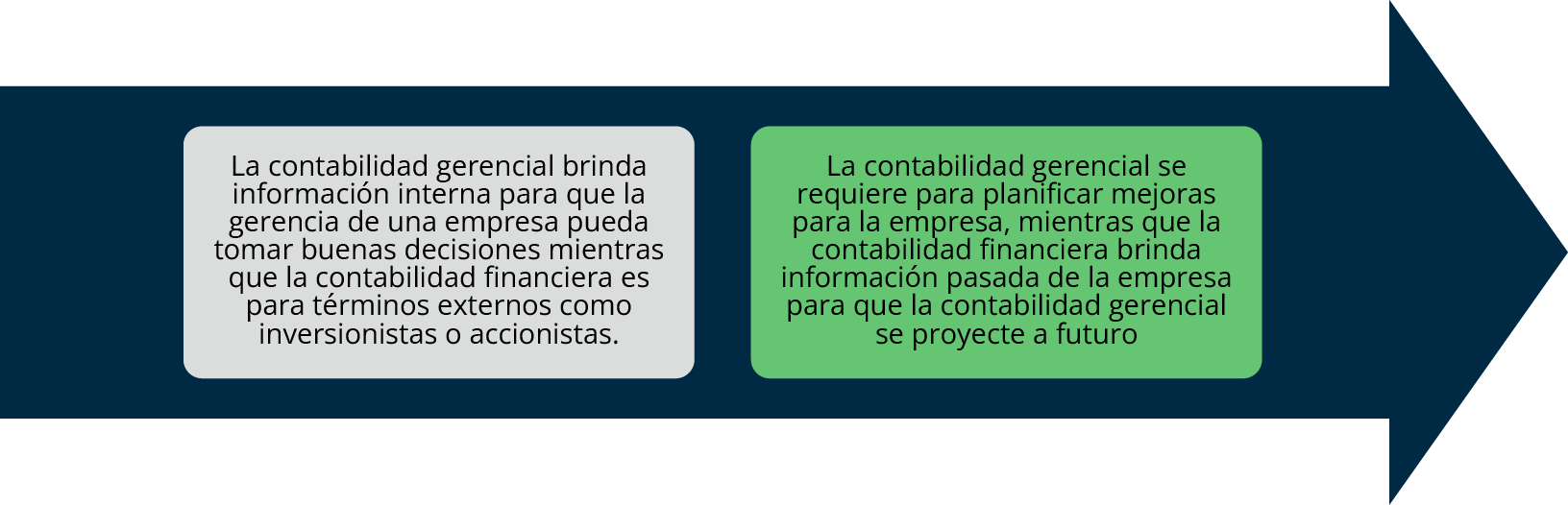

En relación es importante resaltar que la contabilidad gerencial tiene una alta contribución en las siguientes decisiones de la empresa:

Debido a que la contabilidad influye en el futuro, las decisiones, objetivos y metas de la empresa, es importante comprender que otro elemento importante es la responsabilidad social corporativa, la cual apoya el proceso para dirigir las empresas en general; en relación a estos elementos, no solo servirán para el manejo empresarial, también se apoya para mejorar la administración de la vida personal, toma decisiones basadas en datos, creación de planes e identificación de las dificultades a tiempo con el fin de tener una vida tranquila y organizada por lo tanto:

Figura 2.

La contabilidad administrativa es la especialidad de la contabilidad que desarrolla informaciones para los directivos o gerentes de una empresa. Reside en el desarrollo de comunicar, interpretar, disponer, analizar, atesorar, medir y establecer la información que apoye a los objetivos de una empresa.

Ramírez (2008) expone: "Esta especialidad, utilizando distintas tecnologías, contribuye a que la empresa consiga una capacidad competitiva y que logre un liderazgo en costos y una clara desigualdad que la diferencie de otras empresas".

La contabilidad administrativa en una empresa se elabora por áreas o centros de responsabilidad, identificándose las diferentes líneas o centros con una función comercial, administrativa, o de producción. La contabilidad gerencial, evalúa y controla el desarrollo del plan principal o estratégico, con sus variaciones o desviaciones, así como las recomendaciones que conlleven a tomar acción sobre medidas correctivas necesarias, en este sentido la efectiva comunicación entre todos los niveles de la gerencia es importante, de tal forma que todas las operaciones puedan ser coordinadas para conseguir los objetivos trazados en el plan operativo y el plan estratégico.

En relación a lo anterior, una parte importante de la comunicación son los reportes de contabilidad, que la gerencia usa en las operaciones de planeamiento y control.

Freepik/2023

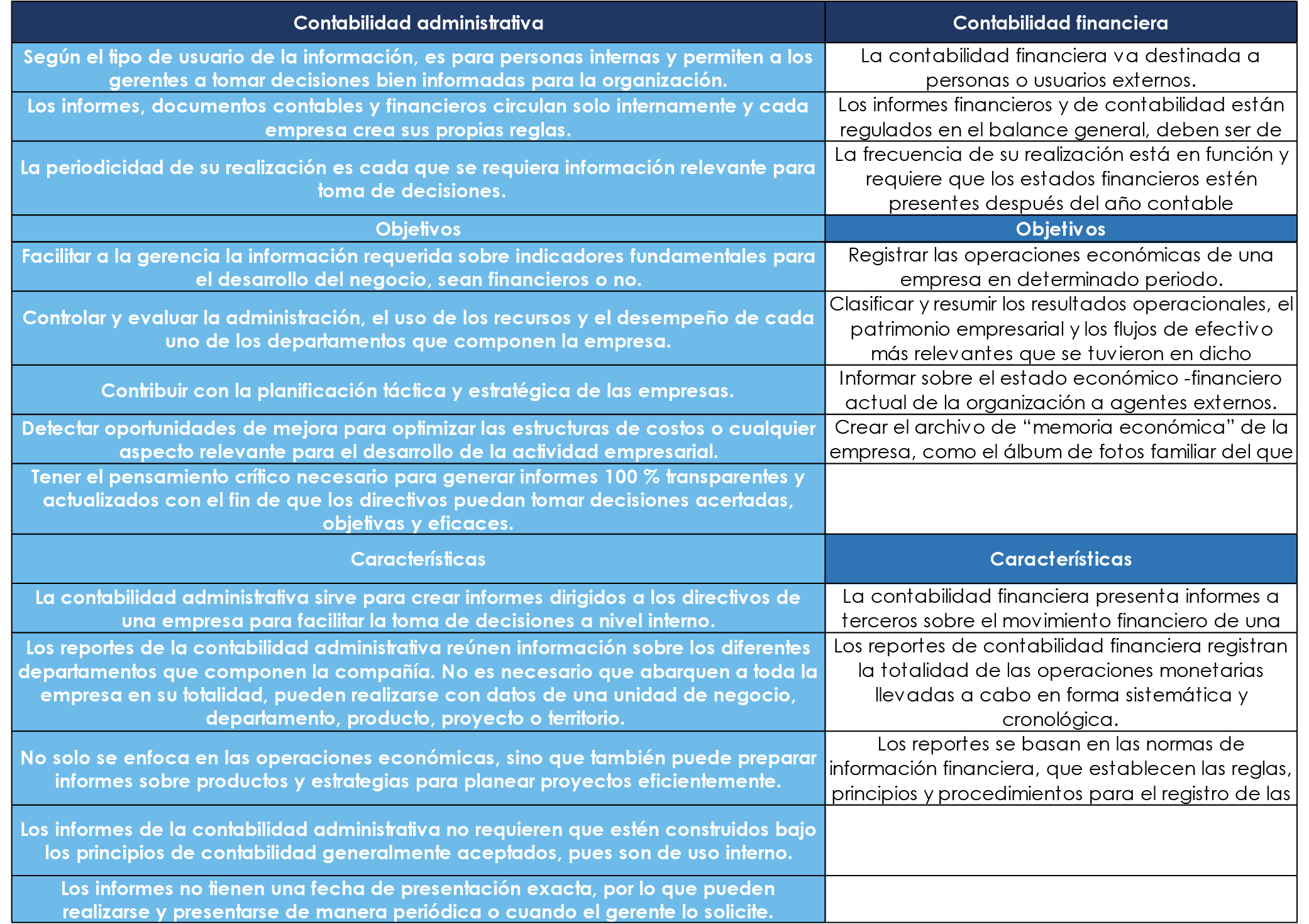

Se puede resumir las principales diferencias en la siguiente tabla:

Tabla 1.

Comparativo entre contabilidad administrativa y contabilidad financiera

Nota. Pérez (2023)

Figura 3.

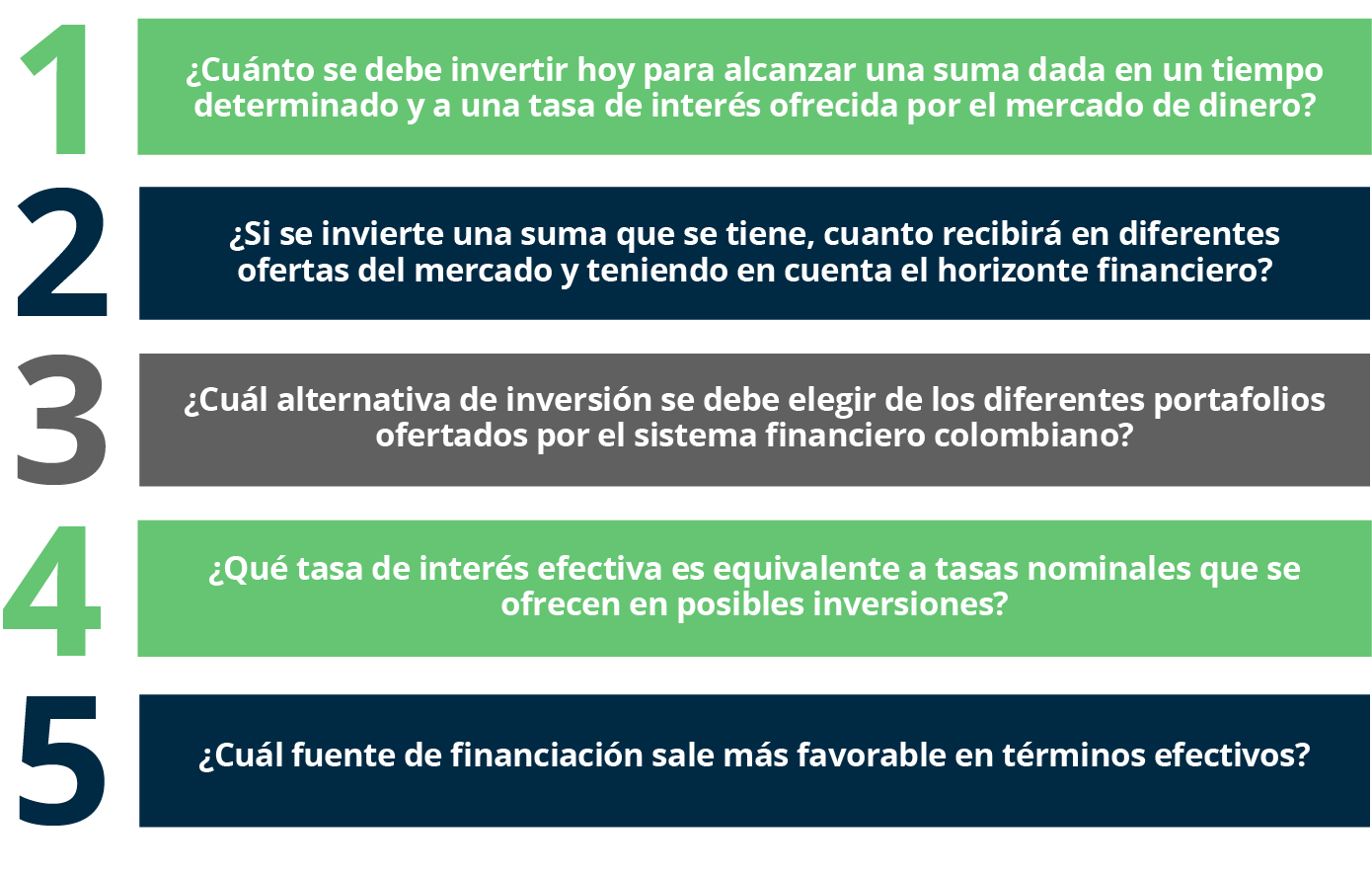

¿En cuántos pagos periódicos iguales y vencidos se puede pagar una deuda contraída hoy?

¿Qué cantidad se puede recibir hoy como préstamo si se puede pagar una cantidad fija mensual, en un plazo establecido y saldo?

¿Qué cantidad constante debe depositar anualmente en un fondo de inversiones durante un tiempo determinado, con una tasa de interés anual para reponer un activo?

¿Será rentable invertir un capital y obtener durante un plazo concertado una utilidad neta anual resultante del cálculo, si se espera un retorno mínimo, según las expectativas financieras?

¿Cómo se hallan tasas de interés equivalentes para un adecuado manejo de las inversiones y/o financiación de proyectos empresariales?

Con el estudio teórico de conceptos y aplicacción con ejercicios prácticos, cada uno encontrará las respuestas y comprobarán que el desarrollo de la unidad de Gestión Financiera se basa en dos métodos fundamentales de Interés Simple e Interés Compuesto para determinar el valor del dinero en el tiempo, facilitando el análisis del rendimiento financiero.

Este subtema es de gran importancia, por cuanto permitirá interpretar y analizar otras unidades de la gerencia financiera. Principalmente será de base para la preparación y evaluación financiera de proyectos de inversión, de igual manera es importante tener presente el marco teórico, vinculado a la práctica empresarial de las finanzas cotidianas, teniendo siempre presente las condiciones del sistema financiero colombiano y explorando casos particulares de Instituciones financieras del país.

Para medir y analizar el concepto anterior, existe un índice de precios al consumidor (IPC) que refleja cuánto se incrementa o disminuye el costo de los bienes y servicios de la canasta familiar para mantener un mismo nivel de satisfacción.

Calcular el costo de vida no es fácil, se deben tomar conceptos subjetivos (dado que se refiere al nivel de satisfacción). Lo hace el DANE con cálculos periódicos sobre el promedio de bienes y servicios que consumen los diferentes agentes de la economía.

Este índice se conoce como inflación y es una variable que se tiene en cuenta para todos los aspectos dinámicos de la economía nacional y su definición sencilla es "el aumento generalizado y constante de los precios de los bienes y sesrvicios del país en un tiempo determinado".

El nivel general de precios aumenta porque hay un exceso en la demanda de bienes, es decir, se demandan más bienes de los que hay disponibles, por lo tanto, los bienes se hacen escasos y los vendedores cobran más por ellos.

El costo de producir una unidad de un bien aumenta porque, por ejemplo, aumentan los salarios o los insumos para producir el bien. Al aumentarse el costo de producir, los beneficios de los productores disminuyen y no tendrán tantos incentivos para producir ese bien, lo que hace que la oferta del bien disminuya, por lo que, ante una demanda constante, los bienes se hacen escasos y el precio de éstos aumenta.

Para este punto, vale la pena intentar responder preguntas como las siguientes:

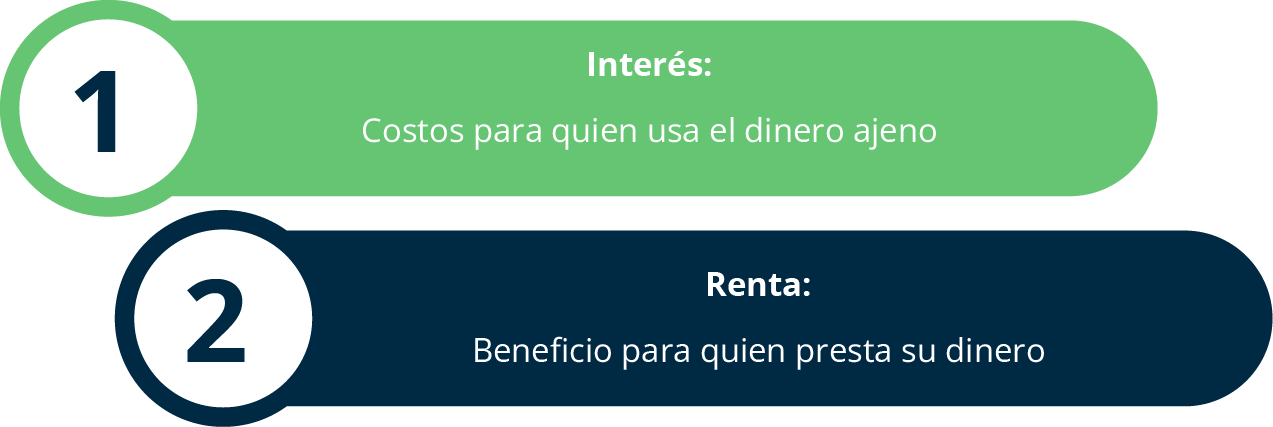

Hoy en día el dinero, también es suceptible de tomarse o darse en préstamo o en "arrendamiento" como cualquier otra mercancía o derecho financiero que se posea, cuando esto ocurre, también se paga y/o cobra una suma de dinero por su uso en un tiempo determinado. Esta figura comercial en matemáticas financieras tiene dos posibles nombres:

Figura 4.

De ahí surge bien sea la necesidad de invertir los excedentes "sobrantes" de liquidez o bien para salir a buscar prestados los déficits "faltantes" de liquidez.

Finalmente se descubrirá el término financiero de la equivalencia, teniendo en cuenta que son sumas de dinero diferentes en épocas distintas que tienen el mismo poder adquisitivo, poder de compra o poder de cambio comercial y financiero.

VDT: Valor del Dinero en el tiempo

El paso del tiempo es implacable y tiene sus efectos en los seres humanos, lo mismo pasa con el dinero, el tiempo tiene sus efectos en él, no es lo mismo tener hoy $1.000.000.00 que tener $1.000.000.00 dentro de un año. Por ejemplo, no se puede comprar los mismos artículos hoy con $500.000.00 que los que se compraban hace un año, debido a que el precio de los bienes y servicios sube generalmente con el paso del tiempo.

Por eso es importante para entender este concepto VDT, incluir en las transacciones una variable muy importante, el tiempo, ya que hay que ubicar las transacciones en fechas específicas, de lo contrario, la información del negocio o transacción será incompleta y por ende los resultados de sus cálculos no serán reales y las decisiones erradas.

Si se tiene P como un Valor Presente y F como un Valor Futuro, aplicando lo aprendido sobre el IPC (Íncide de Precios al Consumidor) que refleja el valor porcentual de la inflación, se puede ver el siguiente ejemplo:

Hagan la misma reflexión para un apartamento que hace un año costabla $120.000.000.00, ¿cuánto valdrá hoy? $130.764.000.00 ¿cierto?

Nota: estos cálculos y efectos se hacen "ceteris paribus", término que se emplea en economía y finanzas, como una abreviatura para indicar el efecto de una variable económica en otra, manteniendo constantes todas las demás variables que pudieran afectarle.

El valor del dinero en el tiempo (VDT) se ve afectado directamente por el índice de precios al consumidor (IPC) que mide la inflación de un país, lo que significa que, a mayores plazos en el uso del dinero, mayor será la incidencia del costo de vida en su valor.

dos aspectos para tener en cuenta frente al poder adquisitivo de este: riesgo e incertidumbre del retorno del dinero prestado o invertido.

Por ejemplo, en economía, diferente a la contabilidad, siempre se debe tener en cuenta que hubiese sucedido con el dinero de no invertirlo en el negocio "A" y haberlo puesto en el negocio "B". A esto se denominará el costo de oportunidad. En términos financieros es resolver la pregunta ¿cuánto se deja de generar en el proyecto A por invertir en el proyecto B?

El valor futuro que retornará en una inversión, que viene compuesto por el capital inicial invertido, más los intereses devengados se denomina la rentabilidad generada por el uso del dinero en un plazo acordado bilateralmente.

La última variable, pero no menos importante, es el análisis que cualquier inversionista debe realizar, es la fecha en la que desea utilizar el dinero invertido, por ello la liquidez, es la variable para tener en cuenta: a la vista, cuando se dispone de los recursos en cualquier momento que lo necesite y a término, cuando solamente en una fecha determinada previamente podrá disponer de los recursos financieros invertidos.

Figura 5.

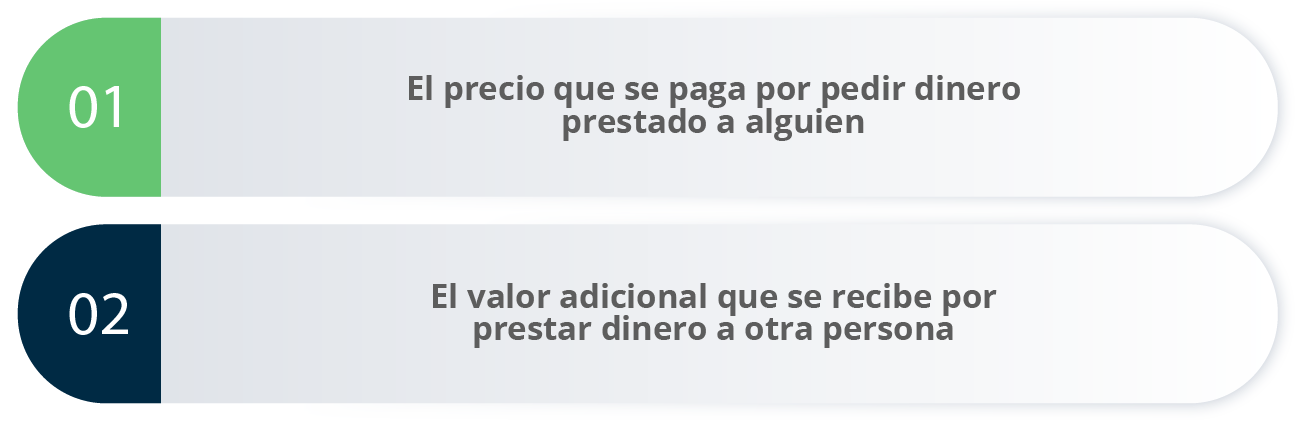

Es importante acá tener en cuenta que cuando prestan dinero, esa persona o institución cobrará una compensación financiera por permitir usar su dinero. Por tanto, hay que aplicar la misma política, cuando se presta dinero de manera personal, el cual se espera que se devuelvan en las fechas acordadas y además con un valor adicional o retribución financiera, a todo esto, se le llama interés.

En este punto hay que recordar que cuando se presta dinero a alguien, hay que asumir el riesgo que no lo devuelva, o que lo devuelvan en plazos posteriores al establecido, todo ello genera riesgo financiero de perder el dinero prestado y puede originar malas relaciones con quien usó el dinero y no lo devolvió, lo regresó incompleto o lo devolvió cuando quiso, una mala relación comercial puede llevar a una mala relación personal.

Otro elemento importante con la cual hay que tener mucho cuidao al hacer negocios, se relaciona con que la persona deudor o acreedor, tenga solvencia económica y sobre todo idoneidad como personas.

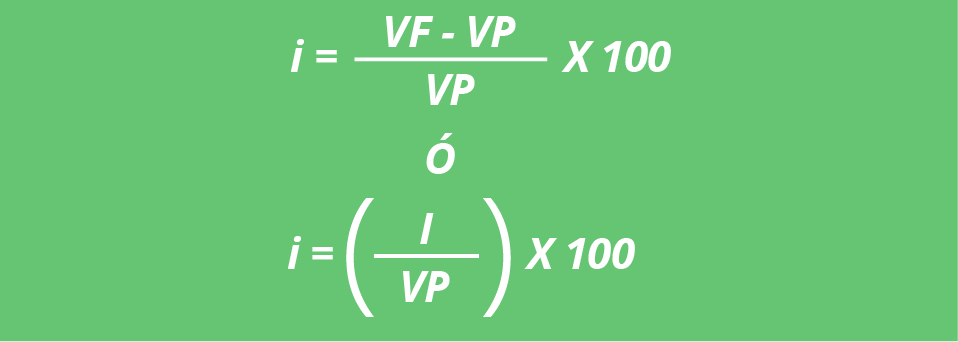

Para efectos de cálculos matemáticos en las fórmulas a utilizar seguidamente en los ejercicios, se denominará Interés con la letra "I".

El principal objetivo financiero del Interés es recibir una retribución económica que devuelve un capital inicial invertido o prestado por un periodo transcurrido, de tal forma que compense la desvalorización de la moenda en el tiempo, además que cubra el riesgo asumido por el dueño del capital inicial.

Interés es la diferencia entre el Valor Futuro y el Valor Inicial invertido o prestado.

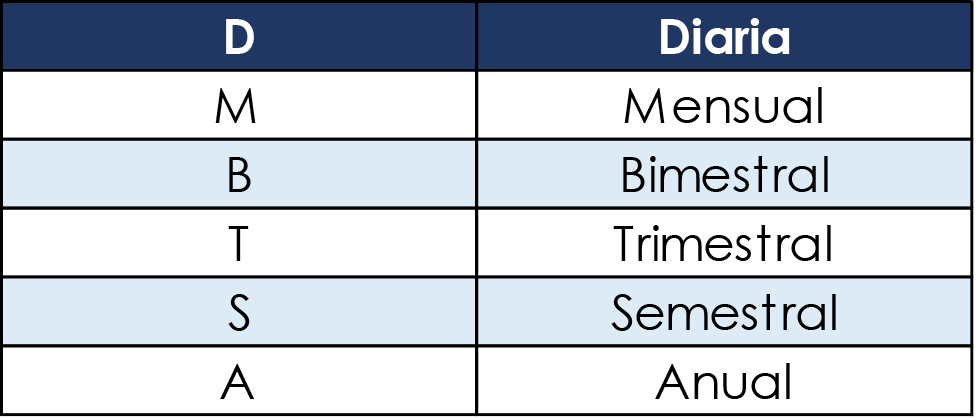

Tasa de interés (I)

Es la representación porcentual (%) del interés. Significa cuanto porcentaje se recibe o se paga por el uso del dinero en un plazo dado. Tres formas de representarlo son las siguientes:

Tabla 2.

Expresión:

Una tasa de interés consta de cuatro partes para su correcta expresión, un número, signo de porcentaje, periocidad y modalidad. Así por ejemplo la DTF, tasa de intereses para depósitos a término fijo en Colombia, se expresa así:

Tabla 3.

Hasta aquí no se puede analizar si una transacción de inversión o financiación es o no rentable, ¿por qué? no hay un plazo referente, es decir un tiempo determinado.

Se hace entonces necesario estudiar esta importante condición, que será un verdadero referente para evaluar la viabilidad financiera o no de las transacciones financieras, y más adelante cuando se estudien proyectos de inversión o financiación.

El mercado de dinero no es estático y el flujo de caja varía en función del periodo de tiempo en que se midan.

El plazo en tiempo, al igual que el riesgo, tiene una relación directa con las utilidades o pérdidas en un negocio de inversión o financiación. Los expertod consideran que, en el mercado financiero, mientras menos liquidez de una inversión, mayores serán los beneficios potenciales de la misma, y a mayor liquidez menores utilidades se tendrán.

Ahora, es importante conocer el principio fundamental de las finanzas:

Tabla 4.

Para el caso de los ejercicios, se utilizará la siguiente nomenclatura, para identificar la variable tiempo en las transacciones que se realice:

N = Número de total de periodos a liquidar en la inversión o préstamo.

m = Número de años que dure la inversión o financiación.

n = Número de periodos en un año.

Algo importante de anotar y de definir es las formas que existen en el mercado para calcular el tiempo en las diferentes transacciones mercantiles y financieras. Hay que aclarar que en algunos casos se establece que el año siempre tiene 360 deías, que los meses tienen todos 30 días. Otras transacciones se hacen con datos más exactos tomando el año de 365 o 366 días según sea bisiesto o no y los meses con su número de días exacto.

Cuando se enuncie un ejemplo o ejercicio propuesto es importante definir esos parámetros.

Recordando el postulado básico de la matemática financiera, que dice así:

"El Interés (I) es una función directa dependiente de Tres (3) variables: El Valor Presente, La Tasa de Interés y del Tiempo (Número de periodos)".

Freepik/2023

Se habla de interés corriente, moratorio, simple, interés compuesto, quizá anticipando o vencido, también nominal y efectivo o ¿periodico? inteerés ordinario, interés comercial, interés bancario, interés racional, o hay quienes afirman del interés real, interés exacto, o que tal interés discreto e interés continuo; se maneja también el interés fijo, variable, flotante y los mercados más especializados aplican intereses puros, intereses de riesgo, o tal vez ¿hablarán mejor de tasas?, tasas activas y tasas pasivas; en fin, el objetivo a continuación es aclarar en qué consiste cada uno, cuando se emplea y para qué sirven.

Hay que iniciar por recordar la diferencia entre Interés y Tasa de Interés.

Con estos conceptos claros entonces se puede analizar los diferentes tipos de interés y formas de calcular las tasas de interés en el mercado colombiano.

En Colombia no hay un criterio único para la aplicación de las fórmulas de interés, problema que existe desde los años 1870 y 1874, los primeros inicios y organización de la banca en nuestro país.

¿En qué variables radican las diferencias?, básicamente en usar 360, 365 o 266 días en un año; y cuando el plazo de la negociación es inferior a un año, utilizar meses de 30 días o meses con el número exacto de días en cada mes según el calendario.

Para referenciar el marco legal se puede tener siempre presente las Circulares Externas de las Súper Intendencias de Colombia, por ejemplo. Circular Única Jurídica de la Súper Financiera, de Súper Sociedades y Súper Solidaria. Igualmente, las Circulares Básicas Contables de estas mismas entidades de vigilancia y control.

Figura 6.

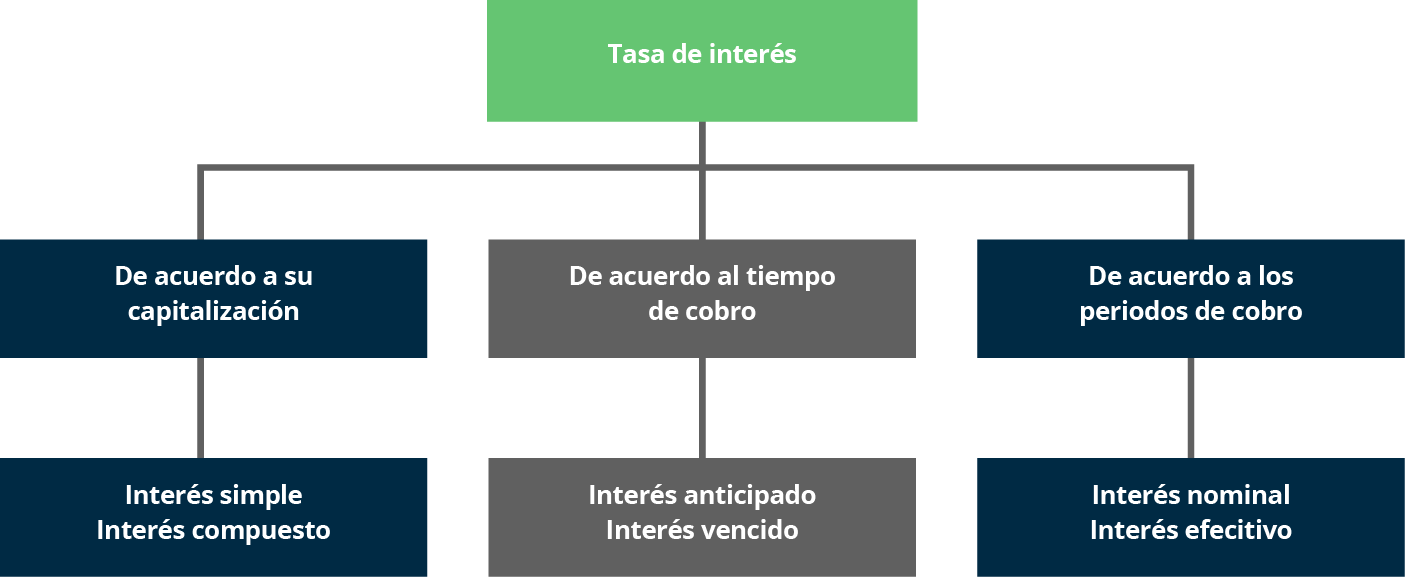

De acuerdo con la denominación bancaria se definen así:

De acuerdo con el momento en que se cobran los intereses:

De acuerdo con el cumplimiento de la obligación:

Figura 7.

Considerando el valor del dinero en el tiempo:

Figura 8.

Nota. Matemáticas financieras para administración de empresas (Pérez, 2018)

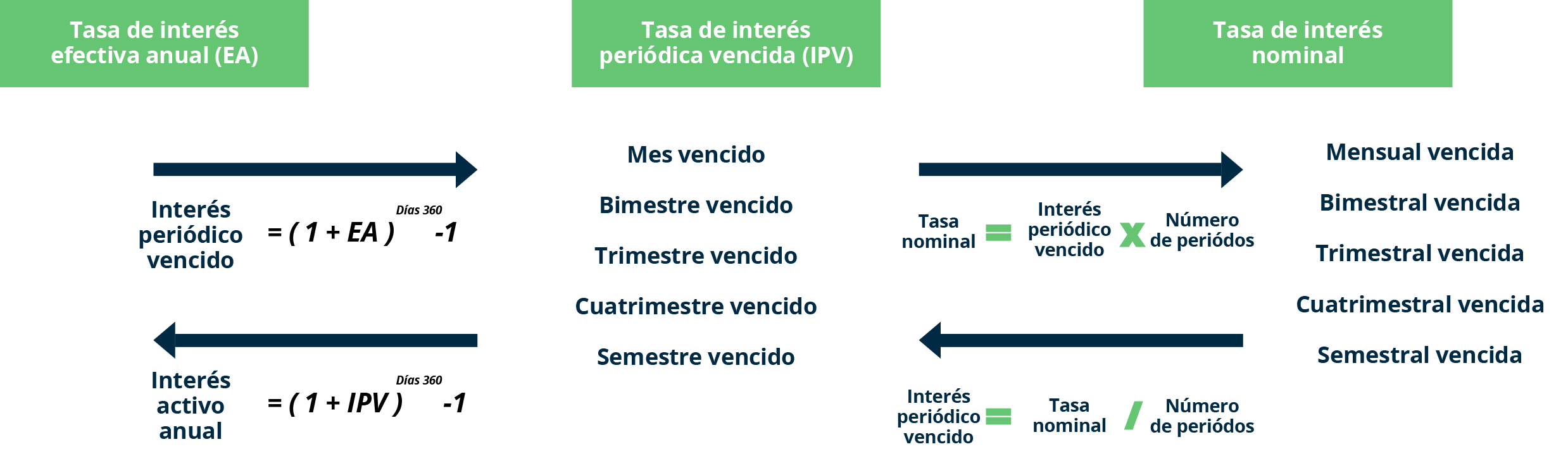

Para entender el mecanismo de operación de cada una de las tasas de interés, hay que tener muy claro el concepto de:

Rentabilidad: margen de ganancia que se puede obtener al realizar una inversión. Esta tasa de interés se pacta desde el primer momento en el que se firma el contrato con la entidad bancaria según se trate de títulos de renta fija o renta variable.

Así, entonces hay que prestar mucha atención al tipo de tasa de interés, la modalidad y la periodicidad que el banco ofrece en el momento de suscribir un crédito o invertir, tanto para saber cuánto corresponderá recibir por rentabilidad o pagar por el préstamo recibido a cancelar por cuotas.

Por supuesto, con el presente curso se busca desarrollar las competencias de convertir tasas equivalentes entre sí y tener una herramienta financiera para su vida profesional y comercial cuando de administrar recursos financieros se trate.

Donde:

I = Interés

VP = Capital o valor presente

i = Tasa de interés

n = Plazo o duración de la inversión o financiación del dinero

Esta clase de interés se verá de una manera rápida, sencilla y clara, dado que no es usual que se calculen intereses de esta manera.

Estudiando al profesor Guillermo Baca, se puede visualizar las siguientes clases de Interés Simple.

Según la forma en que se tomen los tiempos de cada negocio: es decir, lo que varía es n, que es el plazo de la transacción:

Es el interés ordinario con tiempo exacto, se obtiene dividiendo el tiempo en número de días reales por mes, entre un año de 360 días.

Interés ordinario con tiempo aproximado.

Interés exacto con tiempo exacto. Su cálculo se basa en meses de 30 días y años de 360 días.

Interés exacto con año exacto sin bisiesto. Su cálculo se basa en meses de 30 días y años de 360 días.

Y entonces ¿cuál es el correcto?, pues la normativa dice:

La Superintendencia Financiera de Colombia -SFC- se pronunció en el este sentido, a través de los conceptos números 2003008369-1 del 28 de marzo de 2003 y 2004014711-1 del 5 de mayo de 2004.

En consecuencia, procede señalar que la base anual en días (360 o 365 días) sobre la cual se liquidan los intereses generados por un CDT emitido por un establecimiento bancario, será la que determinen las partes contratantes en el respectivo título valor o contrato de depósito a término.

En relación a lo anterior, la recomendación es que cuando se hace un negocio de inversión o financiación de recursos, verificar bien el contrato a firmar donde se estipule como se liquidarán los intereses, con el fin que se hagan las proyecciones financieras acertadamente.

La Asociación Bancaria de Colombia - ASOBANCARIA, gremio que reúne a todas las Instituciones bancarias del país, se manifiesta de la siguiente manera:

Figura 9.

Nota. ASOBANCARIA (s.f.)

Al analizar lo anterior, se puede evidenciar que toman todos los meses de 30 días y el año de 360 días, es decir, toman el Interés comercial para sus cálculos.

Figura 10.

Nota. ASOBANCARIA (s.f.)

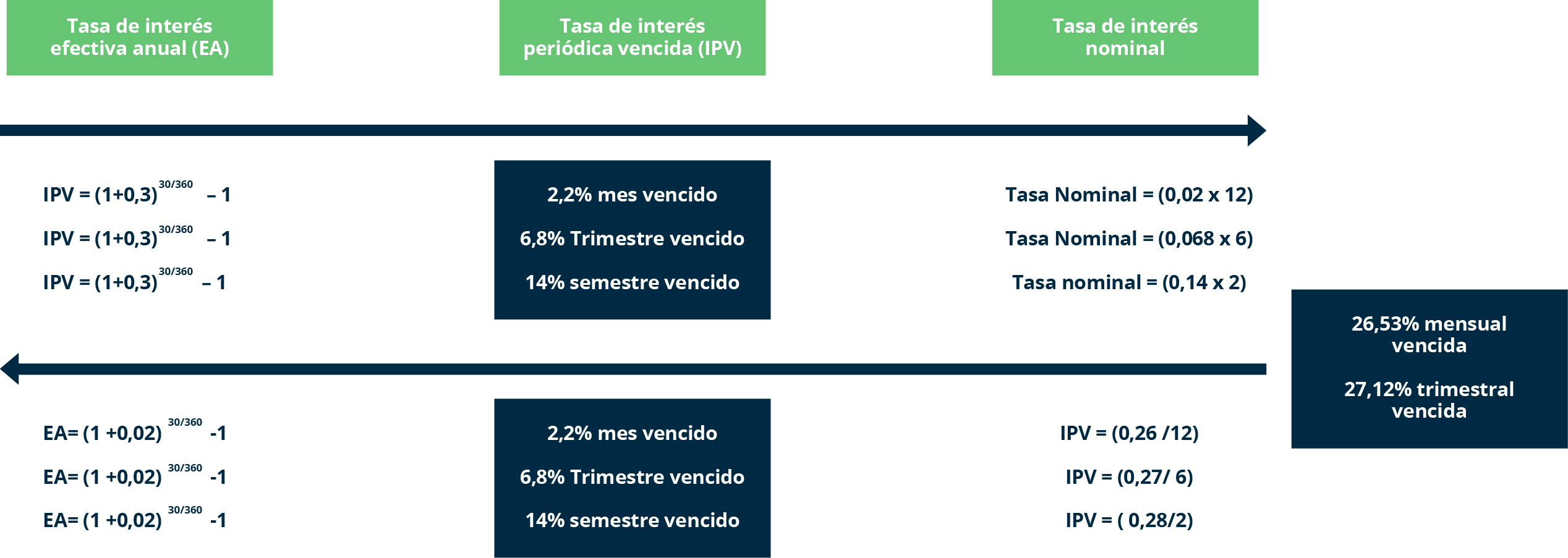

Días = Número de días de la tasa en la que se quiere convertir o de la que se convierte:

Mensual = 30 días

Bimensual = 60 días

Trimestral = 90 días

Cuatrimestral =120 días

Semestral = 180 días

Anual = 360 días

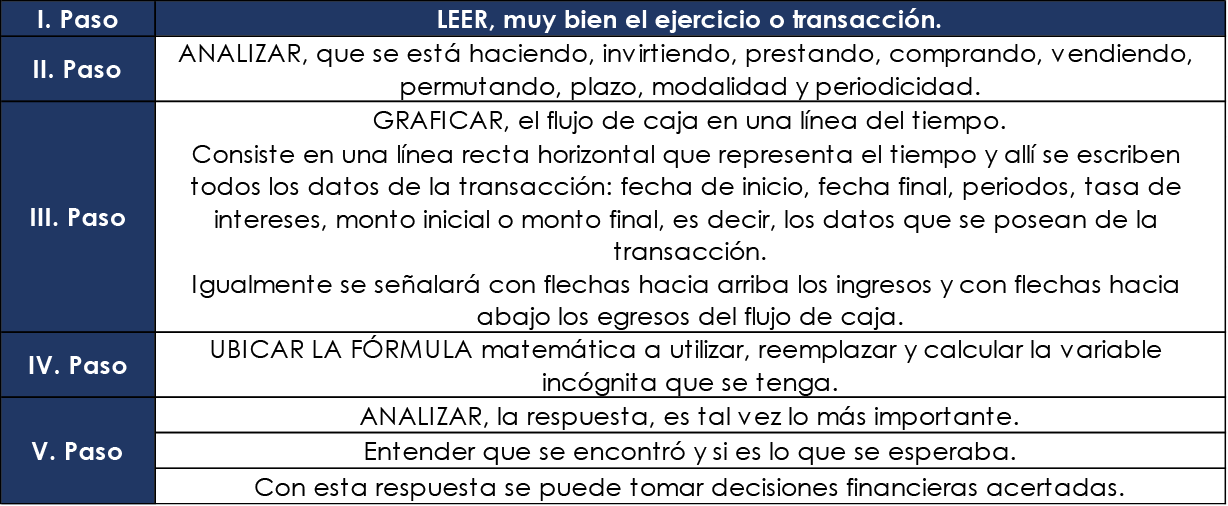

Por todo lo anterior y con el fin de facilitarles los cálculos que en adelante se realizarán, se presenta a continuación los cinco (5) pasos recomendados a seguir ante cualquier transacción financiera, bien sea de inversión o financiación de recursos monetarios:

Tabla 5.

Pasos para desarrollar ejercicios transaccionales de matemáticas financieras

Nota. Matemáticas financieras para administración de empresas (Pérez, 2018)

La deducción algebraica de la fórmula del Interés compuesto se resume así:

Conclusión: fórmula de interés compuesto.

Donde:

VF = Valor futuro

VP = Valor presente

i = Tasa de interés del periodo

n = Número de periodos

Con mucha fuerza en las peraciones financieras el periodo y la capitalización de los intereses no coinciden, por lo que se hace necesario convertir las tasas de interés para poder realizar los cálculos y que se obtengan resultados correctos.

En Colombia, la Superintendencia Financiera obliga a las instituciones vigiladas, a efectuar todas las liquidaciones a los clientes en tasas efectivas para mayor claridad y uniformidad en las transacciones solicitadas por los usuarios del sistema financiero colombiano.

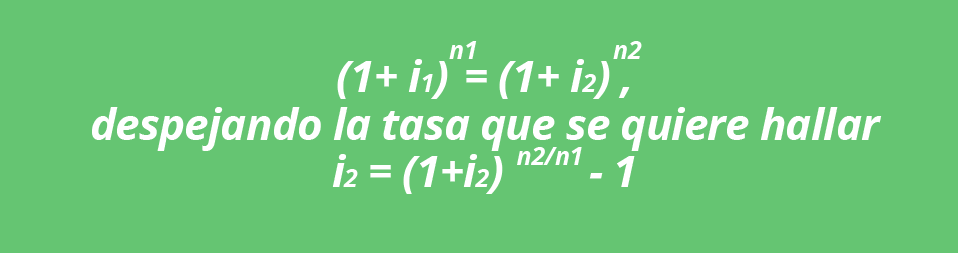

Dos tasas efectivas con distintos periodos de capitalización son equivalentes si estas producen el mismo monto o valor futuro al final de un año. A través de la siguiente fórmula matemática se puede realizar la conversión de una tasa efectiva a otra efectiva diferente equivalente a la anterior:

Para convertir una tasa efectiva conocida en otra tasa efectiva diferente equivalente.

Donde:

i1 = Tasa efectiva periódica desconocida o que se va a hallar.

n1 = Número de periodos en un año de la tasa efectiva conocida.

i2 = Tasa efectiva periódica conocida.

n2 = Número de periodos en un año de la tasa efectiva desconocida.

Para convertir una tasa efectiva conocida a una nominal con la misma periodicidad.

Donde:

j = Tasa de interés nominal.

i = Tasa de interés efectiva periódica.

m = número de periodos a capitalizar en UN AÑO (el mismo tanto en nominal como efectiva).

Luego, si se puede utilizar la fórmula de tasas equivalentes.

No se puede iniciar a estructurar temas que no se conocen a profundidad, por ello se inicia esta unidad temática, con algunos conceptos básicos sobre portafolios de inversión y financiación.

¿Qué es un portafolio?

Es un conjunto de inversiones en algunos instrumentos financieros (de acuerdo con una estrategia de inversión), que proporcionará la máxima rentabilidad en caso de riesgo mínimo.

El objetivo principal de un portafolio de inversiones es obtener un resultado óptimo en el alcance de la realización de una política de inversión desarrollada a través de la selección de las inversiones más fiables y rentables. Un portafolio se compone de varios tipos de activos de inversión.

Y ¿Qué es un portafolio de financiación?

Así, como las empresas cuando tienen excedentes de liquidez, buscan en los mercados financieros las mejores opciones para estructurar una cartera que genere valor, existe la otra cara de la moneda, cuando las organizaciones arrojan déficit de liquidez y por lo tanto requieren salir al mercado nacional o internacional en la búsqueda de recursos "baratos" para la obtención de recursos y poder llevar adelante todos sus proyectos. Y estas opciones se conocerán cuando se estudien en el subtema aparte de las inversiones, cuando se analice el Sistema Financiero Mundial y el Sistema Financiero Colombiano.

Freepik/2023

A continuación, se estudiará en detalle lo más rentable para las empresas y por supuesto para las personas naturales como, por ejemplo, la administración eficiente de su capital de trabajo, conocer sobre fondos de inversión y finalmente la evaluación de proyectos de inversión, temas que sumados nos darán una adecuada estructuración de portafolios.

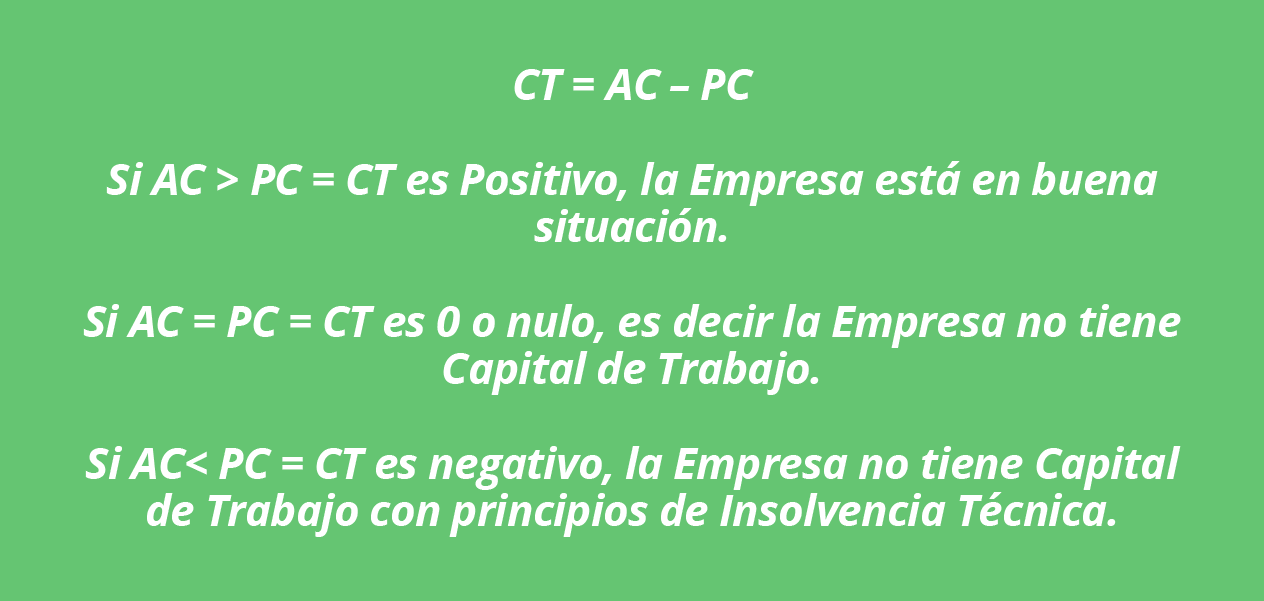

Lo anterior, se puede interpretar como el exceso de los Activos Corriente sobre los Pasivos Corrientes, reflejando la capacidad una empresa para pagar sus Pasivos Corrientes.

Por otra parte, ¿qué importancia tiene el Capital de Trabajo?: El Capital de Trabajo es de mucha importancia para la administración y la empresa; este permite dirigir las actividades operativas para afrontar los problemas financieros y posibilitar el pago oportuno de las deudas y obligaciones, asegurando la seriedad y credibilidad de la Empresa.

Un CT excesivo (especialmente si está en efectivo), es tan desfavorable, como un CT insuficiente. El CT está determinado por la inversión de la Empresa en AC y en PC (endeudamiento a corto plazo).

Freepik/2023

Una e≈mpresa puede tener bajo CT o CT negativo con lo cual se correrá el riesgo de llegar a la insolvencia técnica. Empresarialmente la Insolvencia, se produce cuando un activo es menor que el pasivo, también se puede producir la Insolvencia Técnica, es decir, cuando la Empresa no puede cumplir con el pago de sus obligaciones fijas mensuales en efectivo a medida que van venciendo. El análisis del CT se usa frecuentemente para medir el Riesgo de la Insolvencia Técnica.

Ahora bien, los administradores integrales, deben tomar decisiones y/o apoyar a la alta gerencia de las empresas a subsanar estas deficiencias en el manejo del Capital de Trabajo de la empresa, y ¿cómo?, un buen camino es ubicar y usar las fuentes de recursos financieros.

El origen de recursos a corto plazo, se da en el pasivo corriente: sobregiros bancarios, préstamos bancarios, cuentas por pagar comerciales, letras por pagar; el pasivo corriente es una fuente barata de recursos financieros, otras fuentes a largo plazo, se dan en el pasivo no Corriente: créditos a largo plazo y aportes nuevos a capital, su costo de financiamiento es más alto por el tiempo de uso del dinero y se corre el riesgo que el mayor uso de estos recursos como fuente de financiamiento ocasione a la empresa la caída en la Insolvencia Técnica.

Los instrumentos financieros, representados en valores negociables o inversiones temporales, son papeles comerciales en los que se tienen derechos patrimoniales, pueden negociarse y se convierten fácilmente en efectivo en corto plazo. La tendencia actual es tener la menor cantidad posible de efectivo, invirtiendo los excedentes en activos que generen mayor rentabilidad en lugar de mantener dinero improductivo. El dinero ocioso pierde su poder adquisitivo dados los movimientos inflacionarios de los países, que también ocasionan bajas tasas de intereses que pagan los bancos por las captaciones.

¿Cuándo una empresa debería mantener efectivo?: Los motivos serían los siguientes:

A continuación, se presenta el cálculo de la rotación o actividad de la caja de una empresa:

La recomendación financiera es, que cuanto más elevado sea el índice de la rotación de caja, la empresa requiere menos caja. El resultado debe ser el más alto posible, debe maximizarse la recuperación de las ventas en el menor número de días posibles a partir de las compras de la materia prima, teniendo en consideración que el objetivo no es quedarse sin caja.

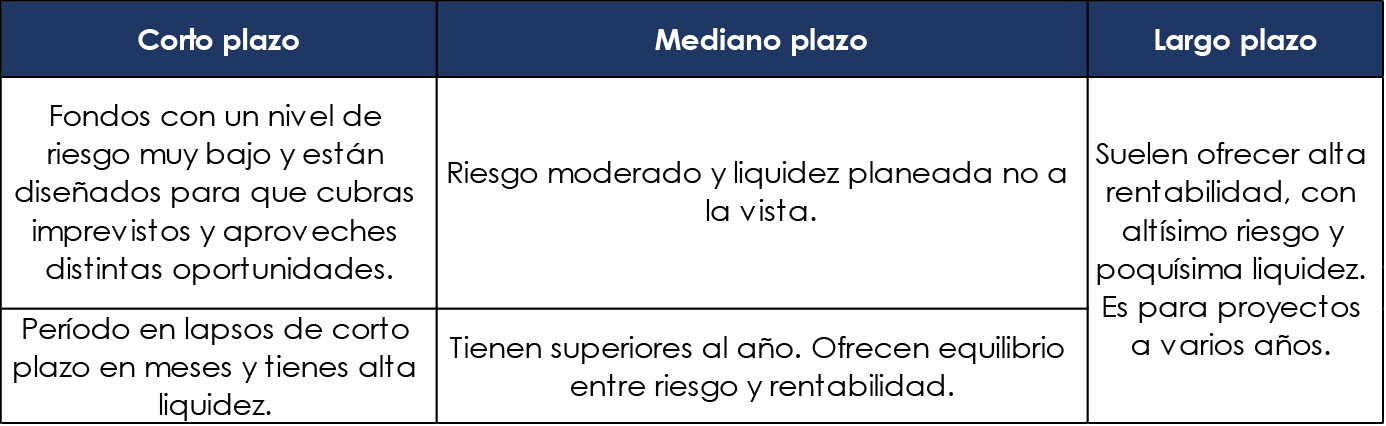

Al buscar un fondo de inversión, se desea utilizar el dinero para producir ganancias. Con este mecanismo se tendrá acceso a un portafolio de inversiones compuesto por acciones y bonos tanto nacionales, como internacionales. Los fondos de inversión varían su composición de acuerdo con el riesgo, rentabilidad y liquidez.

De acuerdo con los análisis que se han venido realizando a lo largo de la presente unidad, se puede visualizar que cada empresa tiene sus propias necesidades, por lo tanto, cuando se tengan excedentes de liquidez y se deba elegir un fondo para invertirlos, tenga en cuenta la siguiente clasificación:

Tabla 6.

Tabla 7.

El proceso de selección de un portafolio consta de dos etapas:

Los proyectos de inversión y financiación deben evaluarse en función a factores cuantitativos y cualitativos acordes a las políticas empresariales. Los mejores resultados se obtendrán combinando los factores. Teniendo claros los medios y objetivos de la evaluación del proyecto, es decir, conocer plenamente sus prioridades, la información de todos los participantes en el proyecto y las medidas que se van a tomar, alcances y metas.

Algunos métodos cuantitativos para evaluar proyectos son:

Algunos métodos cualitativos para evaluar proyectos son:

Planificadas y que aporten toda la documentación correlativa.

Avisadas con antelación y que sirvan para preparar los asuntos que se tratarán.

De carácter periódico y puntual, que informarán sobre asuntos de relevancia para el proyecto.

Freepik/2023

Además de este tiipo de métodos, que son exclusivamente de evaluación, existen otros que se emplean en la planificación y que facilitan el seguimiento durante la ejecución y que muchas veces también son empleados para la evaluación de un proyecto como: el marco lógico y el mapeo de alcances, aunque podrían incluirse en esta lista algunos softwares que proveen de solución de cuadro de mando integral.

Independientemente de los métodoos utilizados, la participación de los interesados es crucial para aumentar su compromiso con el proyecto, la confianza en los resultados, y la probabilidad de que se actuará en base a las circunstancias expuestas. por último, a la hora de planificar la evaluación de un proyecto y la recogida de datos que implica, hay que tener en cuenta que se debe cumplir las normas aplicables sobre protección de datos.

La evaluación de proyectos de inversión implica estimar la rentabilidad y el promedio de tiempo de retorno de esta para que, a partir de dichos resultados, elegir los más adecuados para la empresa. Contar con modelos que permitan evaluar los proyectos permite facilitar la toma de decisiones al calcular el valor presente neto y la tasa interna de retorno, entre otros importantes índices.

El Costo Promedio Ponderado del Capital (CPPC) o su sigla en inglés WACC (Weighted Average Cost of Capital) es una herramienta para la valoración de proyectos de inversión. Para los inversionistas, permite evaluar cuánto valor tiene una empresa y si invertir en ella es riesgoso o no. Para la empresa, permitirá conocer diversos aspectos como el nivel de liquidez y qué camino tomar en caso de presentarse algunos contratiempos con el capital. Se puede aplicar tranquila y fácilmente en cualquier nivel de empresa MiPymes o grandes organizaciones.

Es un cálculo, que incluye el costo del capital propio (patrimonio en acciones) y el costo del capital ajeno (obligaciones con externos).

Lo pueden y deben utilizar los gerentes y líderes empresariales para evaluar proyectos de inversión y comparar su rentabilidad con el costo promedio del capital de la empresa.

El primer paso para evaluar un proyecto de inversión es estimar el flujo de efectivo de cada proyecto, tal como la inversión inicial, los flujos de efectivo de operación anual y los flujos de efectivo de terminación del proyecto.

La expresión algebraica que permite formular el VAN es la siguiente:

En donde:

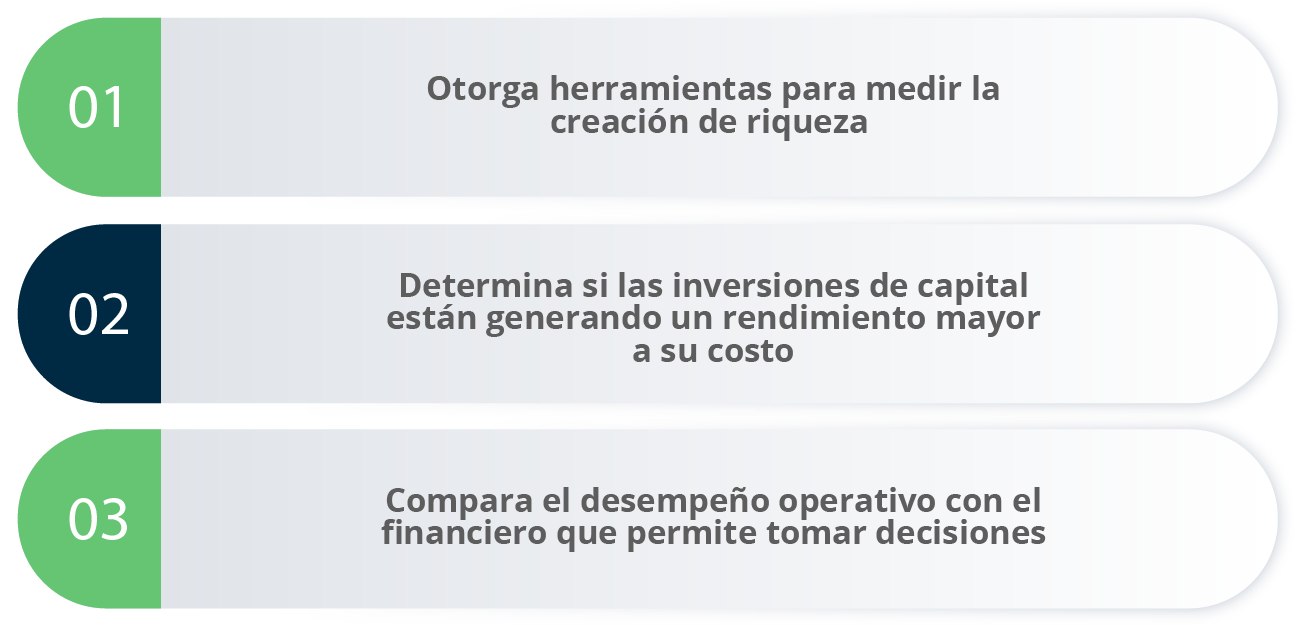

Benefición gerenciales del uso del EVA en su cálculo para toma de decisiones:

Figura 11.

Cálculo del EVA = (UAIDI) - (VCA X CPPC)

Donde, UAIDI, es la Utilidad de las actividades ordinarias antes de intereses y después de impuestos.

= Utilidad neta + Gastos Financieros - Utilidades extraordinarias + Pérdidas extraordinarias

VCA, es el Valor contable de los Activos de la empresa. Y

CPPC, es el Costo promedio ponderado de Capital o WACC

Tasa Interna de Retorno (TIR)

La TIR busca dar con una tasa que permita al VPN llegar a un resultado igual a cero. No existe una fórmula matemática que permita calcular la TIR, por lo que la única manera de encontrarla es bajo prueba y error. Si la TIR excede el rendimiento requerido, la inversión puede ser tomada en cuenta.

Este método consiste en encontrar una tasa de interés en la cual se cumplen las condiciones buscadas en el momento de iniciar o aceptar un proyecto de inversión. Tiene como ventaja frente a otras metodologías como la del Valor Presente Neto (VPN) o el Valor Presente Neto Incremental (VPNI) que en este se elimina el cálculo de la Tasa de Interés de Oportunidad (TIO), esto le da una caractereística favorable en su utilización por parte de los administradores financieros.

Ahora, se va a calcular la TIR: por lo anterior, se simboliza la TIR con la letra r, se iguala el VPN (VAN) a cero y se aísla r para hallar su valor.

Siendo:

Qi: Flujo de caja del periodo j

A: Desembolso inicial

K: Tasa de retorno de la inversión

n: Duración de la inversión

La principal limitación de este criterio es la misma que en el VAN, la reinversión de los flujos de caja positivos a un tipo de interés igual a r, y la financiación de los flujos negativos a un tipo similar a r.

El paso siguiente es encontrar el valor de K, despejando en la ecuación; tarea complicada si el número de periodos es elevado.

Entonces se debe decidir sobre los proyectos alternativos:

Partiendo de la Tasa interna de Retorno se deduce que un proyecto es:

• Rentable si kTIR ≥ k,

• No es rentable si kTIR < k y

• Se aceptaría el proyecto en el caso de kTIR = k

Debe tenerse en cuenta que ante dos o más proyectos de inversión alternativos debe elegirse aquel que presente una mayor TIR y VPN.

La inversión pública está conformada por el conjunto de normas, principios, entidades, políticas, procesos y procedimientos que regulan, intervienen o se utilizan para diseñar, ejecutar, monitorear y evaluar los programas y proyectos de inversión. En la práctica, puede ser difícil y controversial distinguir entre inversión y consumo. El Sistema de Cuentas Nacionales (SCN) (Comisión Europea, Fondo Monetario Internacional, Organización de Cooperación y Desarrollo Económico, Naciones Unidas y Banco Mundial, 2008) resalta dos de los ejemplos más comunes donde es necesario establecer la distinción entre consumo y formación bruta de capital fijo.

La metodología RIEPI, diseñada por el Departamento Nacional de Planeación, pretende orientar el presupuesto de inversión de cada una de las entidades y sectores que componen el Estado colombiano. El principal objetivo es obtener una puntuación normalizada -que va de 0 a 100- que permita evaluar los proyectos de inversión en cuanto a la calidad en su formulación. Ante una mayor puntuación se entiende que, de acuerdo con los criterios de evaluación establecidos, un proyecto está mejor formulado.

Para obtener este puntaje se parte del análisis de la alineación con metas transversales y particulares de cada uno de los sectores. Esta herramienta tiene impportancia estratégica puesto que permite comparar proyectos tanto a nivel de sectores como de entidades. Así mismo, puede ser utilizada como criterio para la priorización de la inversión y ser su insumo fundamental en las discusiones sobre cuotas sectoriales de inversión futuras.